Ketika kita membeli sebuah mobil, pasti kita akan mengasuransikan mobil kita karena kita takut jika terjadi kecelakaan yang akan mengakibatkan mobil kita mengalami kerusakan. Tapi bayi baru lahir belum tentu dibelikan asuransi. Mengapa?

Awalnya saya masih mengira orang membeli asuransi mobil karena diharuskan oleh Perusahaan Leasing, namun survei yang saya lakukan dengan beberapa teman saya yang berprofesi sebagai salesman penjual mobil mengatakan bahwa baik konsumen yang membeli mobil secara kredit ataupun cash mengasuransikan mobil yang baru mereka beli. Jadi pembelian asuransi mobil bukan karena dipaksakan oleh ketentuan dari Perusahaan Leasing, melainkan karena kesadaran dari calon pemilik mobil akan risiko yang mungkin terjadi jika mobil mengalami kerusakan akibat kecelakaan.

Apakah anda punya pemikiran yang sama terhadap bayi yang baru dilahirkan harus diasuransikan? Karena jujur saja masih sedikit nasabah saya yang sejak bayi sudah diasuransikan oleh orang tuanya. Paling banyak adalah pencari nafkah yang belum mengasuransikan dirinya sendiri.

Menarik bagi saya untuk membandingkan kebutuhan asuransi bagi bayi yang baru lahir dan mobil yang baru dibeli. Mengapa demikian? Karena keduanya mempunyai risiko yang sama yaitu jika mengalami suatu musibah maka satu hal yang pasti adalah membutuhkan biaya perawatan. Namun kecenderungan orang untuk membeli Asuransi Mobil lebih besar daripada membeli asuransi untuk anaknya yang baru lahir.

Beberapa hal yang bisa menjadi penyebab:

1. Askes ditanggung oleh kantor.

Apabila sudah mendapat perlindungan kesehatan dari kantor memang tidak perlu lagi membeli askes individu. Namun kebutuhan akan Uang Pertanggungan Penyakit Kritis untuk anak juga perlu diperhatikan karena selain harganya lebih murah saat usia muda, Uang Pertanggungan Penyakit Kritis biasanya tidak diberikan oleh Perusahaan. Asuransi Kesehatan yang diberikan Perusahaan biasanya memiliki plafon sehingga manfaatnya tidak akan sanggup mengcover biaya penyakit kritis.

2. Biaya perbaikan mobil mahal.

Kekhawatiran ini bisa jadi pemicu kenapa orang selalu mengasuransikan mobilnya, namun semahal-mahalnya biaya perawatan dan perbaikan mobil baik itu misalnya disebabkan karena kecelakaan maka biaya maksimalnya adalah sebesar harga mobil itu sendiri belum lagi dikurangi dengan biaya penyusutan setelah sekian lama digunakan.

Manusia adalah makluk yang mempunyai risiko kerugian tertinggi dari apapun juga, mengapa? Karena pengobatan sakit Kritis tidak ada batas biayanya bisa ratusan hingga miliaran rupiah.

3. Tidak semua orang akan kena musibah sakit

Benar, demikian juga dengan mobil yang kita miliki belum tentu memang akan mengalami kecelakaan, tapi kenapa semua mobil baru pasti pemiliknya beli asuransi? Silahkan dijawab pertanyaan ini dengan hati nurani masing-masing 🙂

4. Orang belum menempatkan asuransi sebagai kebutuhan pokok.

Hal ini memang tidak gampang untuk dipahami. Membeli sesuatu tanpa mendapatkan apa-apa seperti membuang uang. Bila kita mempunyai Polis, memang ada kepuasan saat membayar premi, beda halnya ketika kita menikmati suatu hidangan mewah di restaurant ternama yang bisa membuat perut kita senang. Jika anda ingin membeli asuransi tapi masih ada sedikit keraguan tentang uang yang terbuang cuma-cuma, maka cobalah membayangkan kesenangan sesaaat pada ilustrasi di atas dan rasakan apakah kepuasan menikmati hidangan akan Anda rasakan terus menerus? Tidak, setelah beberapa hari kepuasan Anda akan hilang.

Mungkin ada yang bilang uangnya lebih baik saya belikan baju atau jam atau tas terbaru….kepuasan yang dinikmati mungkin lebih lama tetapi tetap saja semuanya itu adalah kesenangan sesaat dan jika kemudian hari anda membutuhkan pertolongan kesehatan semua benda-benda itu tidak berfungsi apa-apa.

Prioritaskan sesuatu yang lebih berguna pada kebutuhan hidup anda. Asuransi adalah salah satunya. Memprioritaskan hal lain TIDAK akan membuat anda sanggup membeli asuransi walaupun sebetulnya Anda sanggup. Tapi sebaliknya memprioritaskan Asuransi tidak akan menghambat anda memenuhi kebutuhan yang lainnya.

4. Asuransi jiwa dan kesehatan mahal.

Untuk pasangan yang baru mempunyai bayi, memang kebutuhan mereka akan lebih banyak, sehingga membayangkan premi asuransi menjadi urutan nomor ke sekian. Jika anda berpikiran bahwa asuransi jiwa dan kesehatan untuk bayi itu mahal mungkin ilustrasi di bawah bisa membantu anda.

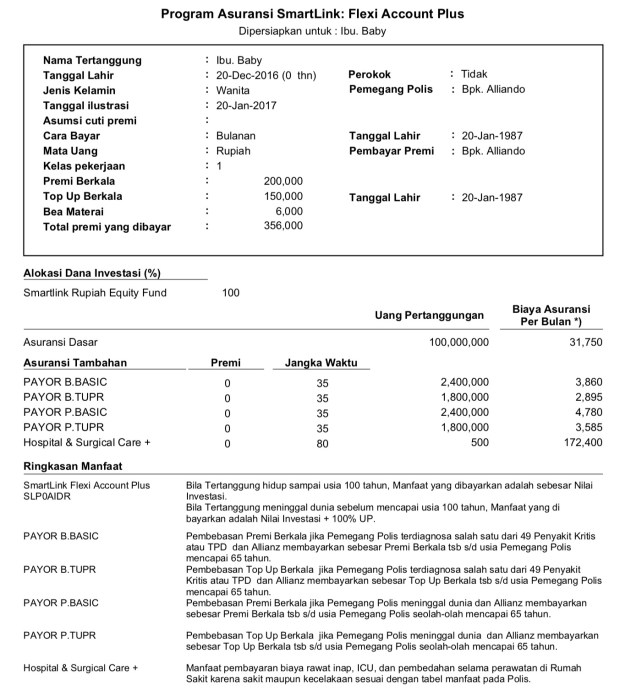

Proposal Tapro di atas adalah untuk bayi dengan usia 30 hari, premi 350 ribu per bulan, manfaat yang didapatkan sbb:

1. UP Jiwa atau Dasar sebesar 100 juta rupiah

2. Payor Benefit Basic dan Payor Benefit Top Up adalah pembebasan premi berkala dan juga premi top up apabila pemegang polis menderita salah satu dari 49 penyakit kritis atau menderita Cacat Tetap Total

3. Payor Protection Basic dan Payor Protection Top Up adalah pembebasan premi berkala dan juga premi Top Up apabila pemegang polis meninggal dunia

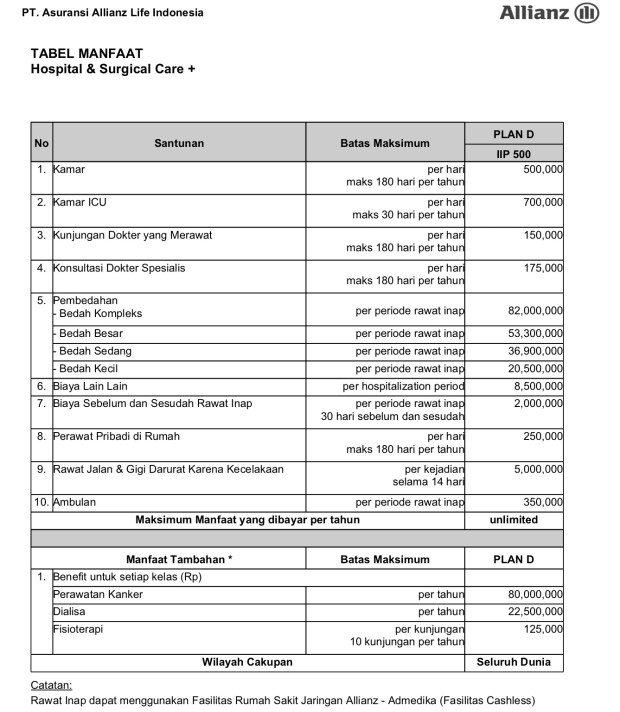

4. Perawatan Rumah Sakit Cashless dengan kelas kamar 500 ribu rupiah per malam dengan tabel manfaat sbb:

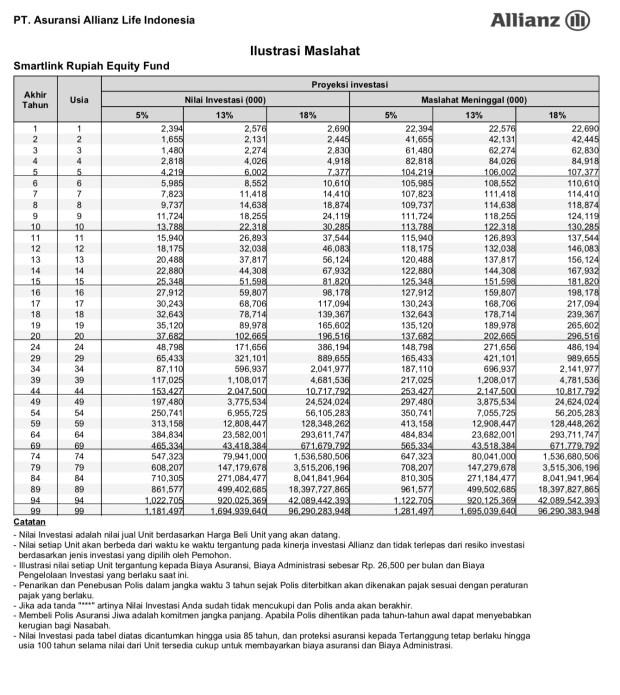

Selain manfaat di atas manfaat lain yang bisa didapatkan adalah nilai yang dalam jangka panjang memberikan return yang cukup baik sehingga bisa digunakan sebagai dana pendidikan untuk si kecil.

Pada usia bayi 1 bulan belum tersedia manfaat UP Sakit Kritis, manfaat ini bisa diambil ketika Tertanggung berusia 6 bulan untuk produk Critical Illness Plus atau ketika berusia 5 tahun untuk Produk Critical Illness 100

Pemahaman orang akan kesadaran berasuransi memang berbeda-beda, namun pemikiran yang harus dimiliki semua orang adalah bahwa musibah penyakit bisa dialami siapa saja tanpa memandang usia, jenis kelamin dan status sosial. Polis Asuransi merupakan salah satu tanda kasih orang tua kepada anaknya dan juga bisa membantu orang tua mengurangi kekhawatiran akan kebutuhan dana yang sewaktu-waktu dibutuhkan.

Salam,

Anna Wijayanti

Mytapro@gmail.com

Wa / HP : 0