Archive for category Asuransi Kesehatan

Salah Satu Pelayanan Yang Semakin Ditingkatkan Allianz, Klaim Online Dibayar 1 Hari Setelah Klaim Diajukan.

Posted by annawijayanti in Allianz, Asuransi Kesehatan, Asuransi Kesehatan, Layanan Allianz, Pengalaman Klaim on June 12, 2022

Allianz sebagai Perusahaan Asuransi ternama di Indonesia terus meningkatkan inovasi baik dalam teknologi yang memudahkan Agen dalam memasarkan produk Asuransi Allianz maupun untuk meningkatkan pelayanan kepada Nasabah Allianz.

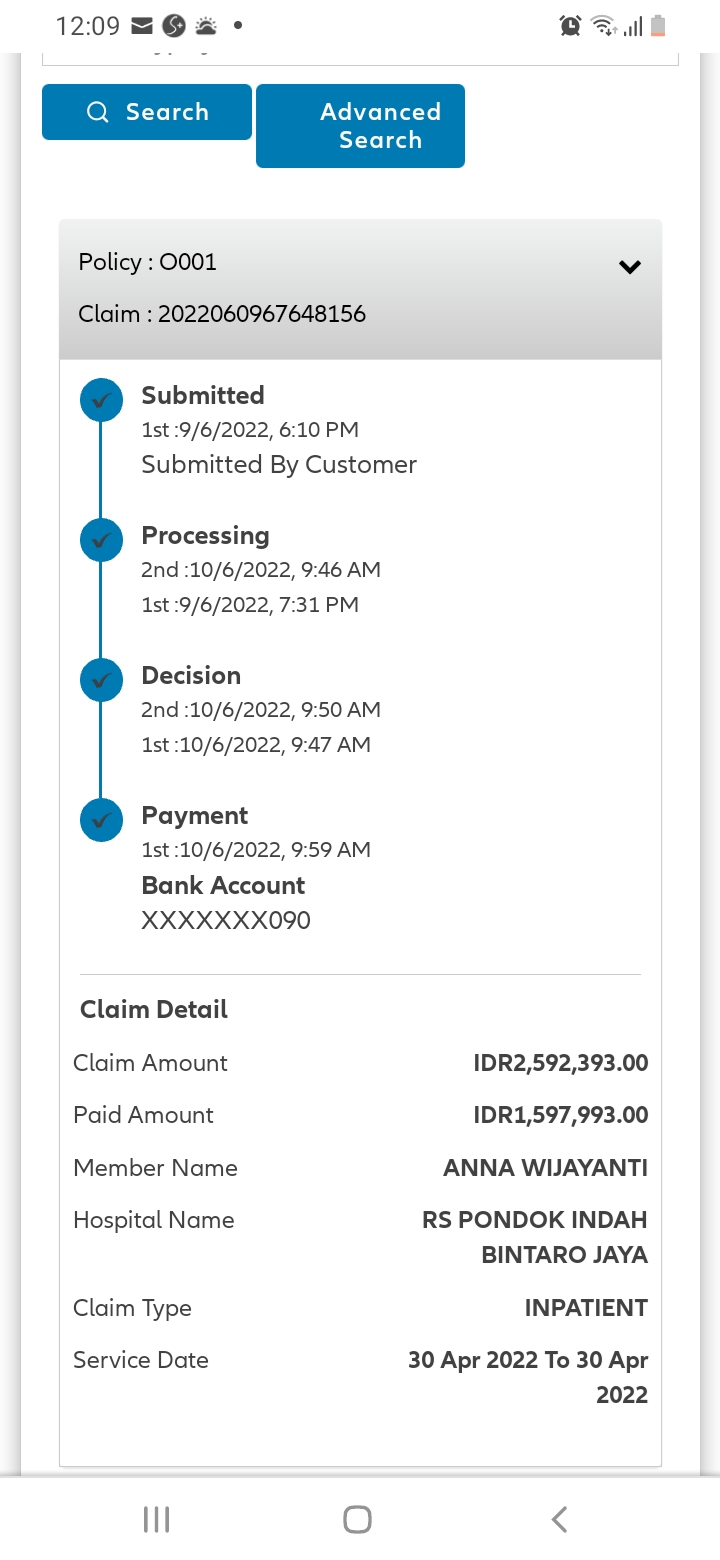

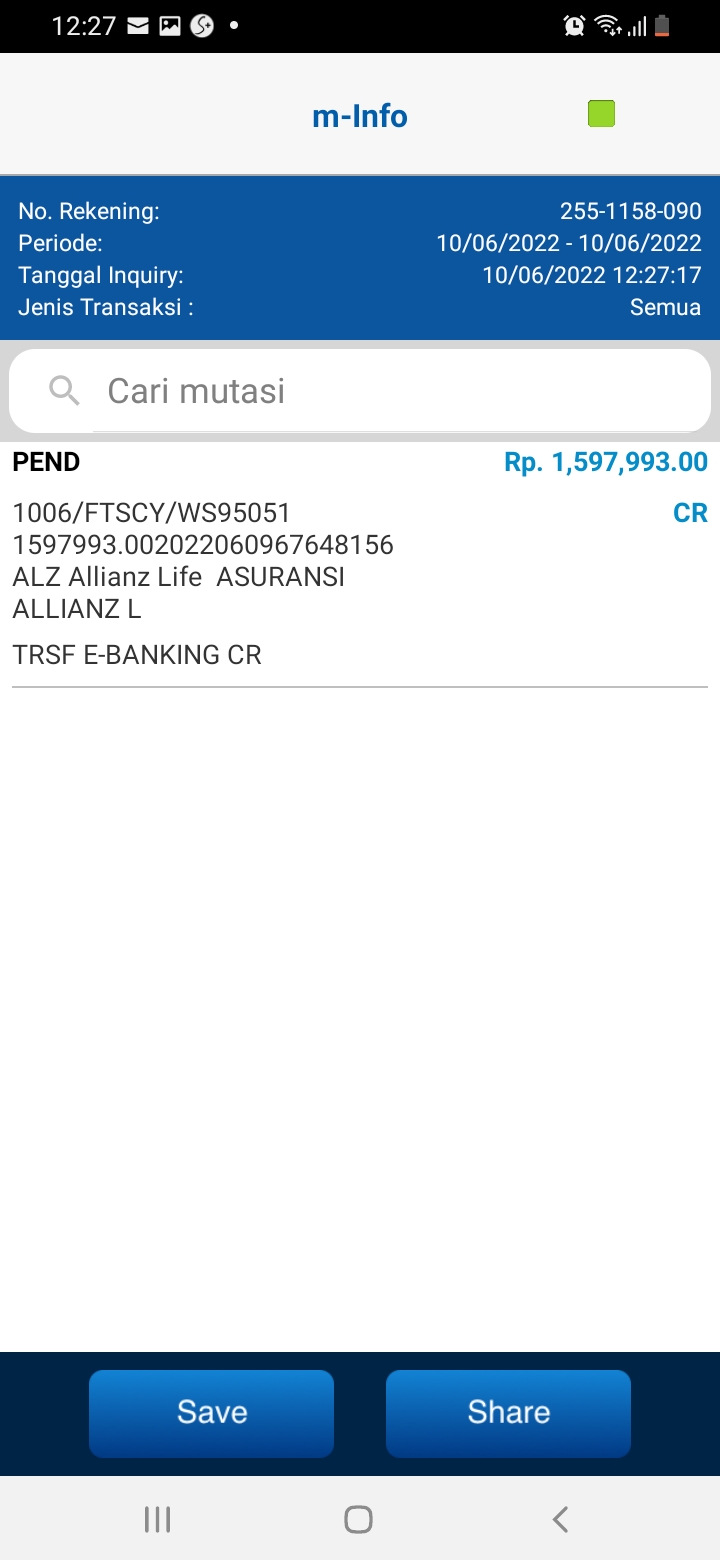

Dalam hal pelayanan pembayaran klaim kepada Nasabah, sudah lama Allianz memiliki aplikasi klaim online. Namun sekarang ini pelayanan dalam pemrosesannya terus ditingkatkan. Klaim Allianz bisa dibayar dengan waktu tercepat 1 hari setelah klaim disubmit. Pengalaman ini saya rasakan sendiri dengan bukti klaim submission yang dapat dilihat pada foto dibawah ini.

Klaim yang saya ajukan melalui reimbursement ini adalah klaim manfaat pra and post rawat inap. Klaim di submit melalui aplikasi Allianz Eazy Connect pada tanggal 9 Juni 2022 sejumlah Rp. 2,592,393. Klaim diproses hingga dibayar pada tanggal 10 Juni 2022 sejumlah Rp. 1,597,993 karena ini adalah klaim kedua sehingga yang dibayarkan hanya sisa limitnya saja. Pada tanggal 10 Juni 2022 pembayaran sudah langsung masuk ke rekening saya. Jadi proses ini lebih jauh lebih cepat dibandingkan jika hardcopy klaim dikirimkan ke kantor Allianz.

Namun tidak semua klaim akan dibayarkan begitu saja walaupun disubmit melalui online. Klaim yang dapat diproses adalah klaim yang disubmit dengan dokumen yang lengkap dan difoto dengan jelas. Saran saya komunikasikan dahulu dokumen klaim yang akan Anda submit dengan Agen anda, jika dokumen sudah dipastikan lengkap Anda boleh mensubmit klaim tersebut.

Klaim dapat diproses dan dibayar dengan cepat adalah harapan semua pemilik Polis Asuransi, termasuk saya :). Sebagai Agen dan Nasabah Allianz saya juga berharap inovasi dan pelayanan terus dapat ditingkatkan lagi dan lagi sehingga banyak Nasabah yang dapat merasa terbantu dengan memiliki Polis Asuransi Allianz.

Demikian cerita singkat pengalaman klaim asuransi Allianz saya, semoga dapat membantu terlebih bagi Anda yang sedang mempertimbangkan untuk membeli sebuah Polis Asuransi. Dan apabila Anda ingin mengetahui lebih lanjut mengenai produk Allianz Anda dapat mengklik tombol Live Chat pada kolom sebelah kanan untuk dapat terhubung langsung kepada saya. Terima kasih sudah mampir ke blog saya, semoga artikel ini bisa bermanfaat.

Salam sehat selalu

Anna Wijayanti

Produk Hospital & Surgical Care Premier Plus /HSCPP – Rider Asuransi Kesehatan Unitlink Allianz

Posted by annawijayanti in Asuransi Kesehatan, Asuransi Kesehatan on May 28, 2022

Hospital & Surgical Care Premier Plus / HSCPP merupakan rider produk kesehatan rawat inap rumah sakit yang ada pada produk unitlink Smartlink Flexi Account Plus.

Produk ini merupakan produk terbaru asuransi rawat inap dengan sistem As Charge atau perlindungan sesuai tagihan Rumah Sakit.

Produk ini terdiri dari beberapa pilihan plan yang dapat dipilih sesuai dengan keinginan Calon Nasabah dalam menetapkan Negara mana yang diinginkan dalam melakukan pengobatan, detailnya sebagai berikut:

- Perlindungan 100% berlaku untuk wilayah pertanggungan di Negara Indonesia, ada beberapa plan, yaitu

- Plan Basic, wilayah pertanggungan Plan Basic di Indonesia mendapat penggantian 100% namun jika melakukan pengobatan di negara lain berlaku prorata sesuai dengan ketentuan Polis. Untuk Produk Basic ini tidak semua biaya perawatan ditanggung sesuai tagihan, masih ada beberapa manfaat dengan batas plafon tertentu. Batas harga kamar untuk Plan Basic adalah Rp. 500.000 per malam. Plan Basic ini memiliki batas manfaat tahunan hingga 1 Milliar per tahun.

- Plan Basic Plus, plan ini sama seperti plan Basic namun beberapa manfaatnya memiliki plafon yang lebih besar dari Plan Basic. Plan ini memiliki manfaat kamar dengan 2 tempat tidur atau dengan batas harga kamar Rp. 700.000 per malam (mana yang lebih besar). Plan Basic Plus ini memiliki batas manfaat tahunan hingga 2,5 Milliar per tahun.

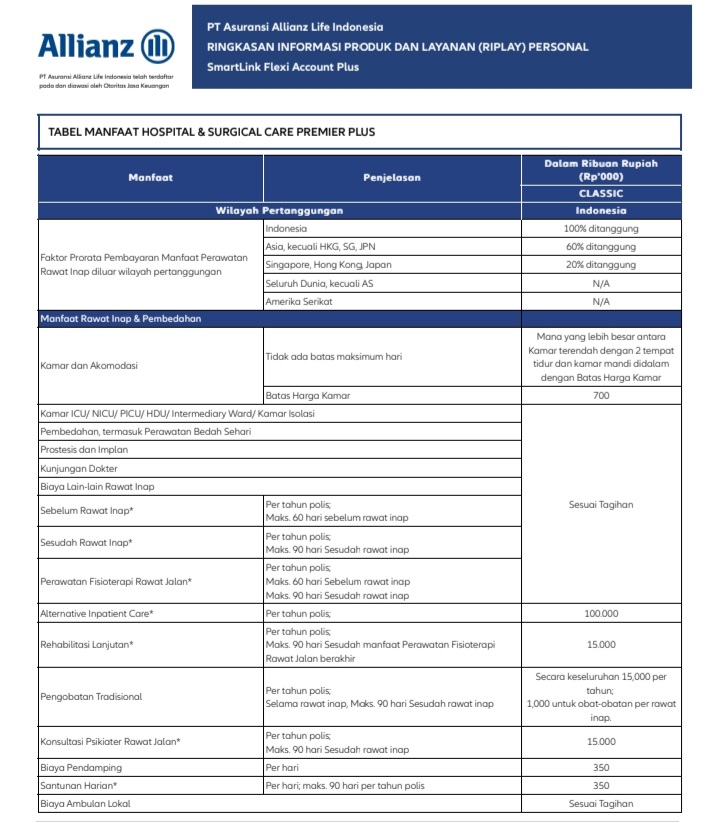

- Plan Classic, wilayah pertanggungan Plan Classic di Indonesia mendapat penggantian 100% namun jika melakukan pengobatan di negara lain berlaku prorata sesuai dengan ketentuan Polis. Untuk Plan Classic ini manfaatnya sudah bagus karena biaya perawatan Rumah Sakit sudah ditanggung sesuai tagihan Rumah Sakit. Plan ini memiliki manfaat kamar dengan 2 tempat tidur atau dengan batas harga kamar Rp. 700.000 per malam (mana yang lebih besar). Plan Classic ini memiliki batas manfaat tahunan hingga 5 Milliar per tahun.

- Plan Classic Plus, Plan ini sama seperti manfaat Plan Classic namun beberapa manfaatnya memiliki plafon yang lebih besar dari plan Classic. Plan ini memiliki manfaat kamar dengan 1 tempat tidur atau dengan batas harga kamar Rp. 1.300.000 per malam (mana yang lebih besar). Plan Classic Plus ini memiliki batas manfaat tahunan hingga 5 Milliar per tahun.

- Perlindungan 100% berlaku di wilayah pertanggungan Negara Indonesia dan Asia kecuali Hongkong Singapore dan Jepang, terdiri dari dua plan, yaitu :

- Plan Essential, wilayah pertanggungan Plan Essential mendapat penggantian 100% di Negara Indonesia dan Negara Asia kecuali Hongkong, Singapore dan Jepang. Jika melakukan pengobatan negara lain berlaku prorata sesuai dengan ketentuan Polis. Untuk Plan Essential ini manfaatnya sudah bagus karena biaya perawatan Rumah Sakit sudah ditanggung sesuai tagihan Rumah Sakit. Plan ini memiliki manfaat kamar dengan 2 tempat tidur atau dengan batas harga kamar Rp. 700.000 per malam (mana yang lebih besar). Plan Essential ini memiliki batas manfaat tahunan hingga 7 Milliar per tahun.

- Plan Essential Plus, Plan ini sama seperti manfaat Plan Essential namun beberapa manfaatnya memiliki plafon yang lebih besar dari plan Essential. Plan ini memiliki manfaat kamar dengan 1 tempat tidur atau dengan batas harga kamar Rp. 1.300.000 per malam (mana yang lebih besar). Plan Essential Plus ini memiliki batas manfaat tahunan hingga 7 Milliar per tahun.

- Perlindungan 100 % berlaku untuk wilayah pertanggungan Negara Indonesia dan Seluruh negara Asia . Jika melakukan pengobatan di luar negara ini berlaku prorata sesuai dengan ketentuan Polis. Produk ini memiliki dua plan, yaitu:

- Plan Elite, wilayah pertanggungan Plan Elite mendapat penggantian 100% di Negara Indonesia dan Negara Asia. Jika melakukan pengobatan di negara lain berlaku prorata sesuai dengan ketentuan Polis. Untuk Plan Elite ini manfaatnya sudah bagus karena biaya perawatan Rumah Sakit sudah ditanggung sesuai tagihan Rumah Sakit. Plan ini memiliki manfaat kamar dengan 2 tempat tidur atau dengan batas harga kamar Rp. 1.100.000 per malam (mana yang lebih besar). Plan Elite ini memiliki batas manfaat tahunan hingga 10 Milliar per tahun.

- Plan Elite Plus, Plan ini sama seperti manfaat Plan Elite Plus namun beberapa manfaatnya memiliki plafon yang lebih besar dari plan Elite. Plan ini memiliki manfaat kamar dengan 1 tempat tidur atau dengan batas harga kamar Rp. 1.650.000 per malam (mana yang lebih besar). Plan Elite Plus ini memiliki batas manfaat tahunan hingga 10 Milliar per tahun.

- Perlindungan berlaku 100% untuk wilayah pertanggungan di Seluruh Dunia kecuali Amerika Serikat, yaitu:

- Plan Prime, Wilayah pertanggungan Plan Prime mendapat penggantian 100% di Negara Indonesia, Negara Asia dan Seluruh Dunia kecuali Amerika Serikat. Jika melakukan pengobatan di Amerika Serikat berlaku prorata sesuai dengan ketentuan Polis. Untuk Plan Prime ini manfaatnya sudah bagus karena biaya perawatan Rumah Sakit sudah ditanggung sesuai tagihan Rumah Sakit. Plan ini memiliki manfaat kamar mana yang lebih besar antara kamar 1 tingkat diatas kamar terendah dengan 1 kamar tempat tidur dan kamar mandi didalam dengan batas harga kamar Rp. 3.000.000. Plan Prime ini memiliki batas manfaat tahunan hingga 20 Milliar per tahun.

- Perlindungan 100% berlaku untuk wilayah pertanggungan di Seluruh Dunia, yaitu:

- Signature, wilayah pertanggungan Plan Signature mendapat penggantian 100% di Seluruh Dunia. Untuk Plan Prime ini manfaatnya sudah bagus karena biaya perawatan Rumah Sakit sudah ditanggung sesuai tagihan Rumah Sakit. Plan ini memiliki manfaat kamar mana yang lebih besar antara kamar 1 tingkat diatas kamar terendah dengan 1 kamar tempat tidur dan kamar mandi didalam dengan batas harga kamar Rp. 8.000.000. Plan Signature ini memiliki batas manfaat tahunan hingga 25 Milliar per tahun.

Berikut saya lampirkan contoh tabel manfaat plan Classic, yaitu plan yang menurut saya memiliki manfaat yang sudah bagus yaitu dengan manfaat perlindungan sesuai tagihan namun dengan harga yang terjangkau dibandingkan dengan plan lainnya yang lebih tinggi. Jika anda tertarik untuk mengetahui lebih lanjut detail manfaat Asuransi Kesehatan ini silahkan klik tombol Live Chat di sebelah kanan dan saya akan dengan senang hati menjelaskan manfaat produk ini kepada Anda.

Terima kasih sudah berkunjung ke Blog saya, semoga informasi ini bermanfaat untuk Anda.

Salam sehat selalu

Anna Wijayanti

Dua Pilihan Yang Sulit : Berhitung Premi Asuransi Atau Berhitung di Meja Kasir Rumah Sakit

Posted by annawijayanti in Asuransi Kesehatan, Asuransi Kesehatan on May 27, 2022

Di kondisi sekarang ini tidak mudah bagi seseorang untuk memutuskan membeli sebuah Polis Asuransi. Banyak kebutuhan lain yang harus dipenuhi, sehingga Asuransi menjadi bukanlah suatu prioritas.

Hal ini saya alami sendiri, sekarang ini saya masih memiliki Polis Asuransi HSC Plus yaitu Polis yang memiliki perlindungan dengan batas manfaat setiap periode rawat inap, sehingga kelebihan biaya selama periode rawat inap tersebut akan menjadi tanggungan nasabah.

Seperti sebuah insting pada bulan Januari 2022 sebetulnya saya sudah membuat proposal Asuransi yang baru yaitu dengan coverage sesuai tagihan Rumah Sakit. Namun preminya cukup mahal untuk saya dan anak saya, dan selain itu saya harus mempertahankan Polis lama saya yang memiliki manfaat CI dan Uang Pertanggungan.

Menghitung jumlah premi yang harus saya bayar saya mengurungkan dahulu niat saya untuk mengupgrade Polis Asuransi Saya.

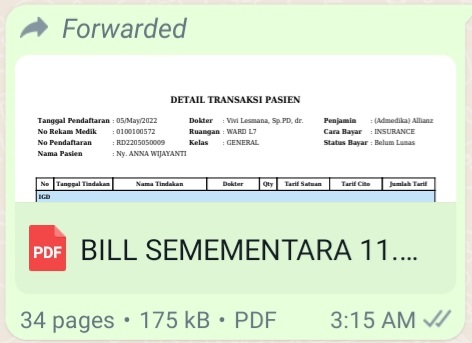

Namun sangat tidak disangka pada bulan Mei 2022 ini saya harus menjalani operasi berat yaitu Laparatomi Explaratory dengan pemotongan usus dan memakan biaya sangat banyak. Saat mendapat bill sementara cukup membuat saya kaget dengan jumlah 34 halaman dan jumlahnya bisa digunakan untuk membeli sebuah mobil baru.

Menyesal?? ya sangat menyesal di bulan Januari 2022 kemarin saya tidak langsung mengupgrade Polis saya ke Polis yang coverage kesehatannya sesuai tagihan Rumah Sakit. Namun saya masih bersyukur saya masih mendapat penggantian dari Allianz sebesar Rp. 99.020.000.

Akibat dari keadaan ini saya akan susah untuk mengajukan Polis Kesehatan yang baru karena sudah memiliki riwayat kesehatan / pre existing condition.

Tidak mau hal ini terulang kembali pada anak saya maka setelah saya sembuh saya langsung membuatkan Polis Asuransi Kesehatan sesuai tagihan untuk anak saya, karena saya sadar ketika terjadi sesuatu seperti yang saya alami saya tidak akan mampu membayar kelebihan biaya Rumah Sakit.

Saya membuatkan Polis Asuransi Unitlink dengan Rider Hospital & Surgical Care Premier Plus, yaitu perlindungan Asuransi sesuai tagihan dengan wilayah pertanggungan 100% di Indonesia. Bisa juga berobat ke luar negeri namun biayanya akan dihitung prorata sesuai ketentuan yang berlaku di dalam Polis untuk produk tersebut.

Plan Classic ini menurut saya plan dengan perlindungan yang cukup bagus karena biaya rawat inap sudah dicover sesuai tagihan rumah sakit.

Plan Classic ini memiliki manfaat kamar dengan 2 tempat tidur atau batas harga kamar maksimal Rp. 700.000 (mana yang lebih besar).

Bicara mengenai Asuransi pendapat orang mungkin bermacam macam, saya sendiri tipe orang yang tidak akan bisa hidup tenang tanpa memiliki Polis Asuransi. Sedikit berbagi pemikiran mengapa saya berpikir demikian? Saya memperlakukan premi Asuransi sebagai sebuah Biaya Kebutuhan Primer layaknya kita harus makan setiap hari atau ketika kita jalan jalan ke Mall tidak sadar kita bisa menghabiskan uang sekian juta hanya untuk makan atau belanja. Jadi saya memperlakukan premi Asuransi sebagai sebuah Biaya dan tidak memperhitungkan bagaimana nanti kalau saya tidak sakit? atau apakah saya akan rugi karena telah membayar sekian banyak premi Asuransi? Saran saya jangan berpikir demikian karena tidak ada yang tahu kapan musibah akan datang, dan biaya rumah sakit semkin lama semakin mahal dan tidak bisa ditawar. Belilah Polis Asuransi sesuai dengan kebutuhan agar preminya tidak terlalu mahal.

Bagi Anda yang sedang ragu membeli sebuah Polis Asuransi, boleh klik tombol Live Chat di sebelah kanan dan kita bisa berbincang mengenai produk Asuransi apa yang Anda butuhkan.

Terima kasih sudah mampir ke blog saya, semoga cerita ini bermanfaat untuk Anda, salam sehat selalu

Anna Wijayanti

Perhatian, Support, dan Doa dari Teman-Teman, Keluarga dan Kerabat yang Menguatkan saya

Posted by annawijayanti in Asuransi Kesehatan, Asuransi Kesehatan on May 26, 2022

Sembuh mungkin menjadi satu diantara yang ingin didengar oleh keluarga, kerabat, teman, sahabat dan kolega kita yang terbaring sakit. Meski hanya berupa kata-kata ucapan, kita akan mendapat dukungan dan kepedulian, bahwa kita tidak berjuang sendirian dalam memerangi penyakit yang sedang diderita.

Saat sakit, seseorang biasanya lebih rentan dan lemah, tak hanya dari sisi fisik melainkan juga mental, sehingga saat banyak yang memberikan support dan semangat saya sangat merasakan perhatian dari teman dan kerabat pada saat saya sedang terbaring sakit.

Melalui artikel ini saya ingin mengucapkan terima kasih atas perhatian, doa dan support dari teman teman antara lain teman teman kantor pertama kali saya bekerja di PT Nokia Indonesia atas support yang luar biasa, teman teman SD Pembangunan Jaya yang kekompakannya masih terjalin sampai sekarang, Teman-teman SMP Tarakanita V, Saudara/Saudari sidang Bintaro dan PPRS, teman-teman dari Tim Allianz Serpong, teman -teman dari kantor RFI dan Pakuwon Group, dan Sinarmas Land serta semua teman, keluarga dan kerabat yang tidak dapat saya sebutkan satu persatu.

Dari lubuk hati yang paling dalam saya ingin mengucapkan terima kasih atas kepedulian dan support yang diberikan kepada saya, saya sungguh tersentuh atas kebaikan teman teman semua sehingga sekarang saya sudah pulih kembali. Terima kasih atas semua bantuan kepada saya selama masa masa sulit ini, bantuan dari teman teman sangat berharga buat saya. Saya tidak akan mampu membalas kebaikan teman teman semua, saya hanya bisa memanjatkan doa berkat Tuhan akan melimpah terhadap kebaikan teman teman semua dan selalu diberikan kesehatan yang sempurna.

Salam sehat selalu,

Anna Wijayanti

Special Thanks to dr Errawan Wiradisuria, Ahli Bedah Digestif Terbaik Dan Tim Dokter RS Mayapada Kuningan

Posted by annawijayanti in Asuransi Kesehatan, Asuransi Kesehatan on May 26, 2022

Pertemuan saya dengan dr Errawan tidak direncanakan karena awalnya saya mengira sakit saya adalah sakit Maag Akut. Awalnya di RS Mayapada Kuningan saya berobat ke dr Kaka Renaldi karena saya sekian tahun saya ini saya mengira memiliki sakit maag yang parah karena sering kali kambuh mual hingga muntah muntah.

dokter kaka Renaldi cukup terkenal di kalangan penderita sakit maag karena banyak sekali saya mendapat referensi untuk berobat ke baliau. Namun setelah diberikan obat obatan oleh beliau sakit nyeri saya tidak kunjung hilang bahkan tambah parah. Kemudian saya menghubungi perawat dr Kaka Renaldi dan langsung disarankan ke UGD RS Mayapada Kuningan.

Setelah dilakukan pemeriksaan intensif di UGD saya dianjurkan untuk melakukan CT Scan Andomen dengan kontras dan hasilnya adalah tampak dilatasi appendix dengan diameter outer 12,6 mm, disertai appendicolith dan fat stranding di sekitarnya. Serta tampak pula dilatasi usus halus dengan multiple air fluid level dan level obstruksi di distal ileum dengan gambaran komponen distal ileum berada di dalam usus ileum (intussception).

Melihat hasil CT Scan ini mau tidak mau tidak ada pilihan lain saya harus menjalani operasi esok harinya pukul 8 pagi, sehingga saat itu juga saya sudah menjalani puasa.

Operasi saya ditangani oleh dokter Errawan Ramawitan Wiradisuria Spp.B-KBD, MKes. Beliau adalah dokter bedah Digestif dengan pengalaman lebih dari 35 tahun dan merupakan dokter bedah yang sangat profesional di bidangnya. Saya belum pernah mengenal beliau sebelumnya namun semua tim dokter dan suster meyakinkan saya bahwa dokter Errawan merupakan dokter terbaik untuk Bedah Digestif.

Saya sangat lega mendengar hal ini dan saya sangat mempercayakan operasi ini kepada dokter Errawan. Sebelum operasi saya sempat berbincang sebentar dengan beliau dan beliau meyakinkan saya untuk tetap tenang tidak perlu kuatir beliau akan mengusahakan yang terbaik untuk operasi ini.

Operasi berjalan cukup lama sekitar 4 jam, dan setelah siuman saya dibawa ke ruang ICCU. Dan seperti biasa dokter Errawan rutin untuk visit melihat keadaan saya, dari sini saya banyak berinteraksi dengan beliau dan saya merasa nyaman berkomunikasi dengan beliau karena beliau orang yang komunikatif, simple dan fokus sekali pada pengobatan yang dilakukan.

Saat melakukan pengobatan terlihat sekali dokter Errawan sangat tegas baik kepada pasien dan juga perawat medis yang ada di Rumah Sakit sehingga saya mendapat kesan bahwa dokter Errawan ini memang bekerja dengan profesionalisme yang tinggi.

Dibalik ketegasannya beliau juga menunjukkan sikap yang humble dan ada sisi humoris sehingga membuat pasien lebih rileks dan tidak stress.

Setelah menjalani operasi pada tanggal 6 Mei 2022 dan pulang ke rumah pada tanggal 13 Mei 2022, kondisi saya berangsur membaik walaupun nyeri luka di dalam perut masih terasa.

Kontrol pasca operasi saya lakukan yang pertama pada tanggal 16 May 2022 dan luka sudah mulai mengering dan beberapa jahitan sudah mulai mengering dan selang drain sudah bisa dicopot.

Kontrol pasca operasi kedua saya lakukan seminggu kemudian pada tanggal 24 Mei 2022 dan seluruh jahitan sudah dicabut

Kontrol terakhir akan saya lakukan pada tanggal 30 Mei 2022 dan diharapkan jahitan sudah benar benar mengering.

Saya bersyukur sekali operasi saya ini ditangani oleh dokter yang tepat dan profesional di bidangnya sehingga saya sekarang sudah pulih dan sehat kembali.

Ucapan terima kasih yang dalam saya sampaikan kepada tim dokter yang menangani saya :

- dr Errawan Ramawitan Wiradisuria, Sp.B-KBD,M Kes

- dr Terry Renata Lawanto, Sp.B

- dr Kaka Renaldi Sp.PD-KGEH

- dr. Vivi Putri Lesmana, Sp. PD

- dr Andri Julianto Sp.An (KIC)

- dr. Kwan Francesca Gunawan, MGizi,Sp.GK

- dr. Prajnaariayi Prawira, Sp.AN

- dr Dennis Prakas,MBiomed Sp. An

- Semua dokter jaga dan suster suster IGD, ICCU, dan ruang perawatan yang sangat sabar dalam memberikan pelayanan kepada pasien

Terima kasih banyak atas pelayanan yang sangat baik dari tim dokter RS Mayapada, semoga di tahun tahun mendatang dapat semakin memberikan pelayanan yang lebih baik dan lebih baik lagi.

Terima kasih juga saya ucapkan bagi yang sudah berkunjung ke Blog saya, semoga artikel ini dapat berguna. Dan jika Anda memerlukan informasi mengenai Asuransi Allianz dapat mengklik tombol live chat yang ada di sebelah kanan dan saya akan siap membantu Anda memberikan informasi selengkapnya.

Salam sehat selalu

Anna Wijayanti

Testimoni Tim Dokter dan Petugas Medis Ketika Saya Rawat Inap di RS Mayapada Kuningan

Posted by annawijayanti in Asuransi Kesehatan on May 24, 2022

9 hari saya dirawat di Rumah Sakit Mayapada Kuningan dari tanggal 5 hingga 13 Mei 2022, saya merasa puas dengan pelayanan tim medis mulai dari IGD, ruang ICCU, ruang perawatan, dan terlebih lagi dengan tim dokter yang menangani saya.

Saya akui tim dokter sangat komunikatif, pemeriksaan sangat intensif dan sangat detail menjelaskan hasil medis yang saya lakukan yaitu CT Scan Abdomen dengan contras hingga bagaimana operasi nanti akan dilakukan semuanya dijelaskan dengan detail.

Perawatan saya terdiri dari beberapa tim dokter yang sangat profesional, yaitu :

- dr Errawan Ramawitan Wiradisuria Sp.B-KBD,M Kes. Dokter Errawan adalah dokter bedah digestif dengan pengalaman lebih dari 35 tahun. Tidak salah salah saya direkomendasikan untuk ditangani oleh beliau. Dokternya sangat baik, komunikatif, ada sisi humornya sehingga membuat pasien tidak setres tapi beliau juga sangat tegas dalam menangani perawatan pasien.

- dr Terry Renata Lawanto, Sp.B. Dokter Terry adalah dokter bedah umum yang mendampingi dokter Errawan saat dilakukan operasi. Ketika saya di UGD dan setelah hasil CT Scan Abdomen saya keluar dokter Terry lah yang menjelaskan semua hasil CT Scan dan bagaimana operasi nanti akan dilakukan. Dokter Terry sangat baik dan sangat sabar, dan sangat komunikatif dan detail dalam menjelaskan semua pertanyaan yang saya ajukan. Jika Anda memerlukan konsultasi bedah umum saya sangat merekomendasikan dokter Terry Renata Lawanto, Sp.B

- dr Kaka Renaldi Sp.PD-KGEH. Dokter yang satu ini pasti banyak yang tau, karena banyak sekali yang merekomendasikan saya agar belobat ke dokter Kaka untuk mengobati sakit lambung saya. Dokternya baik sekali, sabar dan enak diajak ngobrol. Dokter Kaka adalah dokter internis konsultan Gastroenterohepatologi. Banyak sekali testimoni dari temen saya yang penyakit lambung dan gerdnya sembuh setelah diobati oleh dr Kaka Renaldi. Dokternya sering live di Ig lho bahas tentang seputar penyakit pencernaan, follow ig nya ya @kakagastro

- dr Vivi Putri Lesmana, Sp.PD. Dokter Vivi Lesmana adalah dokter penyakit dalam, ketika saya masuk ke UGD pada hari Kamis 5 Mei 2022 saat itu dokter Kaka Renaldi sedang cuti sehingga digantikan oleh dokter Vivi. Ketika di UGD dokter Vivi melakukan pemeriksaan sangat intensif sekali, dan karena sakit sekali di bagian perut itu maka beliau menyarankan untuk dilakukan CT Scan Abdomen. Dokter Vivi orangnya baik, komunikatif dan selalu menanyakan keluhan, menjelaskan dengan detail dan memberikan saran saran yang harus dilakukan baik sebelum atau sesudah saya dioperasi.

- dr Andri Julianto Sp.An (KIC). Dokter Andri Julianto aalah dokter kepala ICCU di RS Mayapada Kuningan. Beliau juga sangat baik dan komunikatif dalam melakukan visit dan menjelaskan kondisi medis yang saya alami. Saya sangat berterima kasih juga saat beliau menyarankan obat Octaplex untuk menghentikan perdarahan hanya diperlukan 2 saja, saya sangat lega karena obat ini sangat mahal yaitu 8 juta untuk 1 vial nya.

- dr. Kwan Francesca Gunawan, M Gizi, Sp. GK. Dokter Kwan adalah dokter ahli gizi yang mengikuti instruksi dokter Errawan dalam mencukupi kandungan gizi selama saya dirawat pasca operasi karena saya harus puasa selama 4 hari. jadi selama 4 hari itu saya diberi nutrisi melalui infus dengan kandungan kalori sekitar 1200 kalori. dan setelah 4 hari saya baru boleh minum air putih 2 sendok setiap 4 jam. Setelah itu perlahan saya diberi susu peptisol dan perlahan mulai bisa makan cream soup. Dokter Kwan sangat baik dan komunikatif dalam memberikan penjelasan, jadi jika ada yang memerlukan konsultasi gizi saya menyarankan untuk dapat konsultasi ke beliau.

- Beberapa dokter anestesi yang menangani di ruang operasi adalah dr. Prajnaariayi Prawira, Sp.An dan dr Dennis Prakas,M Biomed Sp.An. Sebelum operasi dilakukan dokter menjelaskan ke saya beberapa tindakan yang akan dilalukan termasuk pemasangan infus melalui vena di dada bagian atas.

- Dokter dokter jaga di ruang perawatan yang tidak dapat saya sebutkan satu persatu juga menunjukkan profesionalitas dalam menjelaskan keluhan yang saya sampaikan. Setiap ada keluhan mereka langsung koordinasi dengan tim dokter dan langsung memberikan tindakan atas keluhan saya.

- Kemudian perawat perawat baik di IGD, Ruang ICCU, dan ruang perawatan kelas 3 yang saya tempati sangat baik dan sangat sabar. Mereka sangat memperhatikan kecepatan waktu datang ketika pasien memanggil atau memencet bell dari kamar.

- Terakhir saya ingin memberikan komentar mengenai food and beverages di rumah Sakit Mayapada sangat enak dan variatif. Ketika beberapa hari saya harus makan cream soup tim F&B mereka sangat kreatif membuat menunya, ada bubur labu dan susu, mashed potato, wortel dan bayam, bubur sumsum. Rasanya enak enak jadi walaupun sakit kita masih ada selera untuk makan.

Harus saya akui pelayanan tim dokter dan perawat di RS Mayapada sangat memuaskan, setelah dari ruangan ICCU saya menempati kelas kamar 3 dengan 6 tempat tidur namun ruangan ini cukup besar dan nyaman dan didalamnya ada 2 fasilitas kamar mandi. Dan pelayanan di kelas 3 ini juga sangat memuaskan, perawat cukup sigap dalam melayani pasien.

Demikianlan testimoni saya ketika dirawat di RS Mayapada Kuningan, saya bersyukur sekarang sudah sehat kembali dan dapat berktifitas seperti semula. Terima kasih kepada semua tim dokter dan perawat yang sudah merawat saya dengan penuh kesabaran, semoga di tahun mendatang RS Mayapada Kuningan dapat meningkatkan kualitas yang lebih baik dan lebih baik lagi.

Dari semua yang saya alami, kita semua pasti setuju bahwa kesehatan adalah satu satunya hal yang sangat berharga. Semua pencapaian atau hasil kerja keras kita akan sia sia jika kita terkena suatu penyakit apalagi penyakit yang parah.

Oleh karena itu saya menyarankan untuk memiliki perlindungan Asuransi dengan perlindungan sesuai tagihan dari Allianz baik itu unit link ataupun non unitlink.

Silahkan klik live chat jika Anda ingin mengetahui produk apa yang cocok untuk Anda.

Terima kasih sudah mampir untuk membaca blog saya, semoga pengalaman ini dapat membantu Anda jika mengalami keluhan yang sama.

Salam hangat selalu

Anna Wijayanti

Sekian Tahun Mengira Maag Akut, Ternyata Saya Terdiagnosa Endometriosis di Dalam Usus

Posted by annawijayanti in Asuransi Kesehatan on May 20, 2022

Sudah sejak lama saya mempunyai keluhan sakit lambung, sering mual dan nyeri sekali pada perut.

Dua tahun belakangan UGD menjadi langganan saya ketika mual dan sakit nyeri itu tiba dan pada kondisi ini saya tidak bisa makan mungkin pengaruh asam lambung yang tinggi.

Perawatan di UGD yang saya dapatkan biasanya Lanzoprazol, Ondancentron, dan Paracetamol sebagai pereda nyeri. Biasanya setelah mendapat perawatan di UGD ini kondisi saya membaik dan di rumah melanjutkan pengobatan obat maag.

Pada perawatan UGD 2 kali yang terakhir dokter menekan perut saya bagian lambung dan tidak terasa sakit. Namun ketika dokter menekan perut saya bagian bawah terasa sakit yang luar biasa sehingga saya sulit untuk berjalan.

Saat itu dokter tersebut menganjurkan saya untuk memeriksakan diri lebih lanjut, namun belum saya lakukan.

Pada tanggal 24 April 2022 saya kembali merasakan gangguan lambung kembali, mual muntah dan tidak bisa makan oleh karena itu saya langsung menuju UGD RS Premier Bintaro. Dan setelah mendapat beberapa suntikan injeksi obat maag dan paracetamol, perut saya sudah mulai membaik dan saya pulang kerumah.

Namun esoknya kondisi saya tidak kunjung membaik bahkan badan semakin lemas karena tidak bisa makan dan terus muntah muntah sehingga akhirnya saya memutuskan untuk rawat inap di Rumah Sakit Premier Bintaro.

Pada saat rawat inap perut saya terus terasa sakit, di rumah sakit saya hanya diberikan obat lambung dan paracetamol sebagai pereda nyeri. Lalu dokter menyarankan saya untuk dilakukan USG abdomen dan hasilnya bagus hanya saja dibagian usus terlihat membesar diameternya.

Setelah dilakukan USG abdomen dokter menyarankan saya untuk melakukan endoskopi dan hasilnya memang ada gastritis pada lambung saya.

Pada saat dirawat hari ketiga ini kondisi perut saya besar dan saya tidak bisa makan, mulut terasa sangat pahit, tersiksa sekali rasanya dan tidak ada tindakan dari rumah sakit atas keluhan saya ini.

Setelah itu dokter menganjurkan tindakan CT Scan abdomen namun saya menolak karena saya merasa kurang nyaman pelayanan di Rumah Sakit ini sehingga saya memutuskan untuk pulang dan mencari dokter lain.

Saya keluar dari RS Premier Bintaro tanggal 28 April 2022 dan saat di rumah saya tetap mengkonsumsi obat yang diberikan oleh dokter dari RS Premier Bintaro tetapi mulut saya terasa sangat pahit dan perut sangat sakit sekali, dan karena tidak tahan saya langsung menuju UGD RS Pondok Indah pada hari Sabtu tanggal 30 April 2022.

Saat itu UGD RS Pondok Indah memberikan obat obatan yang berbeda dari RS Premier dan saya merasa lebih baik dan mulut saya tidak pahit lagi sehingga saya bisa makan.

Banyak sekali teman saya yang menghibur melalui WA menanyakan kabar saya dan ada satu teman yang menawarkan untuk mengantarkan memeriksakan ke dokter Kaka Renaldi internis specialist Gastroenterohepatologi. Nama dokter Kaka Renaldi tidak asing di telinga saya karena beberapa orang sudah merekomendasikan dokter ini jika ada keluhan lambung yang sangat parah.

Akhirnya saya menerima bantuan teman saya untuk diantar ke dokter Kaka Renaldi, teman saya membantu saya mendaftarkan rawat jalan ke dokter Kaka Renaldi di RS Mayapada Kuningan.

Namun saat itu sedang libur lebaran seningga dokter mulai praktek pada hari Rabu 4 Mei 2022, jadi saya kembali harus menahan rasa sakit perut dengan berbagai pain killer seperti panadol, neuralgin dan bahkan provenit pun sudah saya pakai dan tetap saja masih sakit.

Saya bertahan hingga hari Rabu malam saya bertemu dengan dokter Kaka Renaldi. Beliau bilang dari hasil USG perut saya memang banyak sekali gas dan beliau memberikan obat racikan untuk dapat mengurangi gas lambung saya sehingga efeknya akan banyak buang angin/kentut.

Namun setelah 3 kali saya minum obat tersebut saya hanya sekali kentut dan perut saya sakit sekali. Saya akhirnya menelpon perawat dari dokter Kaka dan beliau menyarankan untuk langsung menuju IGD RS Mayapada Kuningan.

Sesampainya disana saya diperiksa intensif oleh petugas IGD dan disarankan untuk melakukan CT Scan Abdomen dengan contras. Dan hasil dari pemeriksaan CT Csan ini tampak dilatasi appendix dengan diameter outer outer 12,6 mm, disertai appendicolith dan fat stranding di sekitarnya. Serta tampak pula dilatasi usus halus dengan multipel air fluid level dan level obstruksi di distal ileum dengan gambaran komponen distal ileum berada di dalam usus ileum (intussusception)

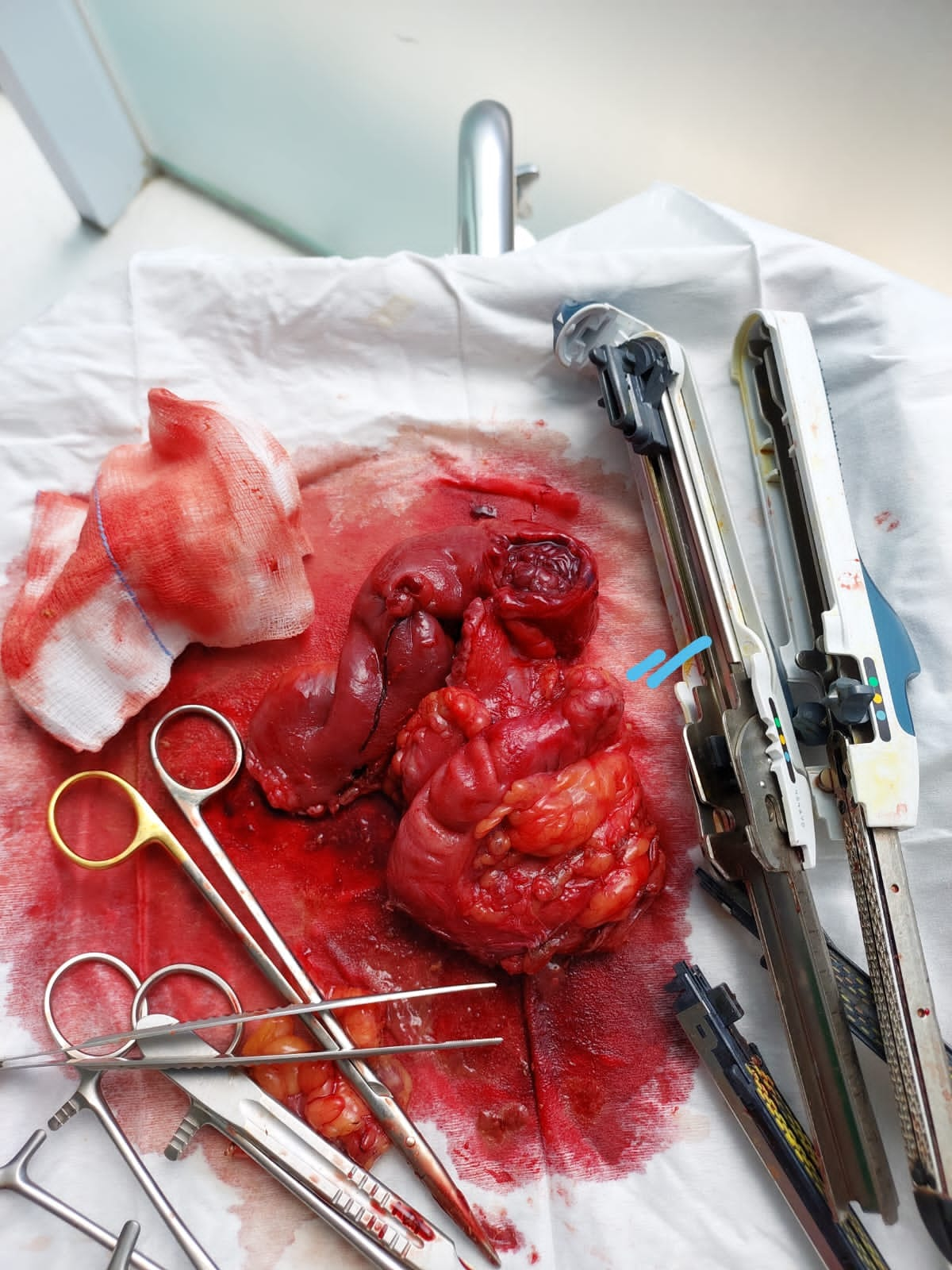

Penjelasan dokter mengenai Intussusception adalah bahwa usus kecil saya masuk kedalam usus besar saya sehingga usus saya ini harus diurai kembali. Dokter menjelaskan operasi yang saya lakukan adalah Exploratory Laparatomy dengan Reseksi usus yaitu pemotongan usus yang bermasalah dan menyambungkan bagian usus yang sehat. Operasi saya ini dilakukan oleh dokter bedah Digestif yaitu dr Errawan Ramawitan Wiradisuria dengan didampingi asisten dokter bedah umum Terry Renata Lawanto

Saya dijelaskan mengenai hal ini di UGD sekitar jam 6 sore dan dokter mengatakan ini kondisi sangat urgent sehingga operasi harus dilakukan esok pagi pukul 8 pagi.

Disaat sedang kesakitan seperti itu tidak ada pilihan lain untuk saya selain menjalankan operasi ini. Sehingga malam itu juga saya puasa hingga esok hari akan dilakukan operasi.

Operasi yang saya lakukan tergolong besar dan cukup memakan waktu sekitar 4 jam dan setelah sadar saya langsung dibawa ke ruang ICU. Operasi saya dilakukan pada hari Jumat 6 Mei 2022 dan keesokan harinya saya mengalami pendarahan sehingga HB saya drop dari 11 menjadi 9 dan keesokan harinya menjadi 8.Dokter menjelaskan jika HB saya turun terus hingga kurang dari 8 maka saya harus menerima transfusi darah. Namun sesuai dengan keyakinan saya sebagai seorang Saksi Yehuwa, kami tidak dapat menerima tranfusi darah. Dalam kondisi darurat ini saya mendapat bantuan dari organisasi saya yaitu bagian PPRS (Panitia Penghubung Rumah Sakit) yang membantu mengkomuniksikan kepada dokter obat obatan pengganti yang dapat digunakan untuk menghentikan perdarahan saya, jadi tidak perlu menggunakan FFP atau Fresh Frozen Plasma. FFP sendiri adalah plasma darah atau komponen darah yang bersifat cair dan mengandung faktor pembekuan, protein, vitamin, kalsium, natrium, kalium, serta hormon.

PPRS pun mengirimkan file yang berisi data obat obatan yang dapat digunakan untuk menghentikan perdarahan sebagai pengganti FFP atau Fresh Frozen Plasma. Setelah file tersebut dipelajari oleh tim dokter ternyata ada obat yang dapat menghentikan perdarahan yaitu Octaplex, harganya cukup mahal namun perdarahan saya langsung berhenti.

Setelah perdarahan saya berhenti selama 2 hari saya mengalami buang buang air dengan jumlah yang sangat banyak dan sangat cair sekali yang mengakibatkan saya dehidrasi, sehingga saya belum diijinkan keluar dari kamar ICCU. Setelah 2 hari kotoran berangsur mengeras sehingga baru saya di ijinkan masuk ruang perawatan setelah 4 hari di rawat di ruang ICCU.

Saya pindah ke ruang perawatan pada hari Selasa 10 Mei 2022, dan saat pindah ke ruangan rawat inap langsung suhu badan saya panas hingga 38 derajad celcius, dan setelah diberikan paracetamol langsung dilakukan beberpa test lab untuk mengetahui apakah ada infeksi atau tidak. Selama 4 hari di ruang perawatan suhu badan saya selalu panas, namun dari hasil lab dan juga dilakukan kultur hasilnya baik.

Sempat ada hasil lab yang menunjukkan angka kalium saya rendah sehingga saya harus diinfus cairan elektrolit yang sangat pekat dan ini membuat dada saya sesak sakit sekali sehingga timbul rasa halusinasi seperti ada yang ingin menyakiti saya saking sakit rasanya ketika cairan itu masuk ke tubuh saya. Keesokan harinya saya harus ditambahkan cairan itu dan saya menolak karena tidak tahan dengan rasa sakitnya.

Pada hari Jumat 13 Mei 2022 saat dokter bedah saya visit beliau melihat kondisi saya sudah bagus, sudah bisa makan dan kentut jadi kalau saya sudah bisa jalan saya bisa pulang.

Ketika mengetahui hal tersebut saya langsung belajar untuk jalan walaupun masih sakit namun beberapa kali saya paksakan untuk latihan jalan. Dan pada sore hari itu juga karena sudah merasa enak saya mengajukan untuk pulang, awalnya pihak Rumah sakit tidak megijinkan namun saya tetap memaksa untuk pulang karena saya sudah merasa lebih baik dalam arti bisa makan dan kotoran saya sudah mulai mengeras, dan sudah bisa buang air sendiri ke kamar mandi, jadi saya tetap minta paksa pulang dan akhirnya diijinkan oleh pihak Rumah Sakit.

Pukul 9 malam semua dokumen saya diserahkan ke bagian Admedika sebagai pihak ketiga Allianz untuk rawat inap, dan sekitar jam 12 malam saya mendapat informasi bahwa coverage saya hanya sekitar 70 juta karena tindakan bedahnya dikategorikan dalam kategori sedang. Karena sudah berpengalaman sebagai agen asuransi, saya komplain ke Admedika dan menunjukkan sesuai dengan tabel kategori operasi yang saya lakukan tergolong dalam kategori Besar sehingga setelah dilakukan tinjau ulang akhirnya saya mendapatkan penjaminan sekitar 99 juta dan setelah saya hitung itu sudah sesuai.

Masih banyak ekses yang harus saya bayar karena total biaya perawatan selama 9 hari mencapai 262 juta. Banyak teman dan saudara, serta teman teman dari ayah saya yang memberikan support kepada saya sehingga saya sangat merasa terbantu dengan pengobatan saya ini.

Ketika saya kontrol post operasi hasil PA saya sudah keluar, berikut hasilnya:

Tidak tampak tanda ganas paa sediaan ini

Interpretasi : Histologik sesuai dengan jaringan ileocaecal dengan gambaran iskemia akut dan kongesti berat, disertai endometriosis eksterna pada ileo caecal junction, caecum dan appendiks. Tepi sayatan kedua ujung lumen (9ileum dan caecum) masih menunjukkan gambaran kongesti. dan ditemukan 6 kelenjar getah bening seluruhnya bebas lesi.

Saya sangat merasa lega dengan hasil PA yang yang cukup baik karena tidak ada jaringan ganas pada jaringan yang diambil.

Apa pelajaran dari semua ini? Tidak ada yang pernah tahu apa yang akan terjadi dengan kesehatan kita, pola hidup sehat sangat penting tapi itu tidak bisa memberikan jaminan 100 persen. Keluhan lambung yang sangat sakit sebaiknya segera periksakan lebih lanjut lagi dan jika perlu dilakukan CT Csan agar jika ada massa dapat diketahui lebih cepat. Dan Saran saya milikilah Asuransi Kesehatan dengan perlindungan sesuai tagihan rumah sakit karena biaya rumah sakit sekarang sudah sangat mahal sekali. Dari pengalaman ini ada trick trick yang saya pelajari agar bisa membeli asuransi dengan harga terjangkau tapi manfaat cukup bagus. Jika Anda ingin berkonsultasi dengan saya bisa klik tombol live chat disebelah kanan.

Cukup menyesal juga saya belum sempat mengganti asuransi saya, dan terlebih lagi akan lebih susah untuk mengajukan membeli produk asurasi kesehatan yang sesuai tagihan karena sudah ada riwayat kesehatan ini.

Bagi Anda yang ingin berkonsultasi mengenai Asuransi kesehatan dapat menghubungi saya pada nomor 08777 5071 705 atau klik tombol LIVE CHAT pada samping kanan web ini dan anda akan terhubung langsung dengan nomor wa saya.

Terima kasih sudah berkunjung ke Blog saya, semoga pengalaman saya ini dapat berguna bagi banyak orang terlebih yang mengalami gangguan yang sama sebaiknya segera melakukan pemeriksaan secara lebih intensif.

Salam sehat selalu

Anna Wijayanti

Periksa Jaminan Admedika Anda, Apakah Sudah Sesuai Dengan Manfaat Yang Benar?

Posted by annawijayanti in Asuransi Kesehatan on May 16, 2022

Allianz sebagai Perusahaan Asuransi tidak secara langsung menghandel semua klaim nasabah, melainkan menggunakan pihak ketiga yaitu Admedika.

Ketika menghandel klaim nasabah banyaK nasabah merasa tidak puas dengan penjaminan terlebih yang berhubungan dengan kategori pembedahan. Jadi kita sebagai agen harus bisa mengevaluasi apakah nasabah berhak mendapat manfaat yang lebih tinggi.

Dan kali ini saya merasakan hal yang sama dirasakan oleh nasabah saya.

Pengalaman saya sendiri saat dirawat pada bulan Mei 2022 kemarin, tindakan yang dilakukan adalah Exploratomi Laparatomi dan Reseksi usus setelah saya cocokkan dengan tabel kategori bedah Allianz termasuk dalam kategori Major dengan batasan manfaat hingga 78 juta, namun penjaminan yang dikeluarkan oleh Admedika adalah kategori Intermediate dengan batasan maksimal hanya 54 juta.

Karena saya memiliki bukti yang kuat sesuai dengan manfaat Polis saya minta Admedika untuk melakukan tinjau ulang dan hasilnya disetujui sesuai yang saya ajukan.

Kadang permintaan kasus tinjau ulang ke Admedika tidak dapat langsung disetujui. Namun jangan khawatir jika hal ini terjadi saya akan mengajukan tinjau ulang langsung ke Allianz ketika nasabah sudah keluar dari rumah sakit. Jadi di Rumah Sakit nasabah akan membayar dahulu (jika ada kekurangan) sesuai penjaminan Admeda, dan selanjutnya dibantu agen akan ajukan Tinjau Ulang ke Allianz disertai dengan dokumen pendukung medis.

Pengalamana saya checkout kemarin cukup lama menunggu hasil penjaminan dari Admedika, saya dan pihak RS Mayapada sempat tidak bisa menghubungi kembali untuk menanyakan jaminan final yang diberikan, namun karena saya juga menghandel asuransi Benefit Employee yang dihandle langsung oleh Allianz Medical Hotline maka saya minta tolong mereka bisa membantu saya follow up ke admedika dan hasilnya 5 menit laporan penjaminan langsung dikirimkan ke RS Mayapada dan saya langsung dihubungi kembali oleh tim Admedika untuk dijelaskan rincian penjaminannya dan saya cek sudah sesuai semua.

Dari pengalaman ini saya ingin berbagi kepada nasabah nasabah Allianz bahwa jangan panik terhadap ketidakpuasan jaminan Admedika, konsultasikan kepada agen Anda berikan rincian semua data rumah sakit agat dapat di lakukan pemgecekan oleh Agen Anda.

Bagi Anda yang ingin berkonsultasi mengenai manfaat asuransi dapat menghubungi saya di 087775071705, dimanapun Anda berada konsultasi online dapat dilakukan.

terima kasih sudah mampir ke blog saya, semoga informasi ini memberikan manfaat yang berguna bagi banyak orang, terima kasih

regards

Anna

Terlambat Upgrade Polis, saya terdiagnosa Tumor Usus

Posted by annawijayanti in Asuransi Kesehatan on May 15, 2022

Saya agen Allianz yang memiliki polis rawat inap kesehatan Smarthealth Maxi Violet, yaitu produk yang memberikan perlindungan dengan batasan per periode rawat inap, bukan sesuai dengan tagihan Rumah Sakit.

Rencana mengupgrade Polis sudah ada, bahkan di bulan Januari 2022 saya sudah buat proposalnya namun belum saya eksekusi.

Dan sangat tidak disangka pada bulan Mei 2022 ini saya terdiagnosa Tumor Usus dan harus segera dilakukan operasi.

Menyesal tidak langsung segera mengganti Asuransinya? Iya, sangat menyesal waktu itu tidak saya eksekusi langsung rencana perubahan ke produk yang terbaru.

Bagaimana coverage produk Maxi Violet?

Produk Maxi Violet mengcover sesuai dengan batasan limit per periode rawat inap dan jika sudah melebihi batasannya maka akan menjadi ekses yang harus dibayar oleh nasabah.

Berapa manfaat yang saya dapatkan dari Allianz dalam perawatan saya kemarin?

Dari total bill 262 juta, saya bersyukur bisa mendapat perlindungan sekitar 99 juta dari Allianz.

Saya dirawat di RS Mayapada Kuningan sejak 5 Mei 2022 hingga 13 Mei 2022. Perawatan saya disini sungguh tidak disengaja namun saya merasa puas karena pelayanannya sangat bagus tim medis mulai dari IGD, kamar ICCU, Kamar perawatan semuanya menunjukkan profesionalitas dalam bekerja. Dan satu yang terpenting makanannya sangat variatif dan enak sehingga pasien tidak bosan.

Dari pengalaman ini, saya mengambil hikmah janganlah menunda untuk membeli atau mengupgrade Polis Asuransi Anda, dsn hal ini segera saya lakukan terhadap polis anak saya.

Jika Anda memerlukan konsultasi dengan saya mengenai produk Asuransi Jiwa atau Kesehatan mohon dapat menghubungi saya pada kontak 087775071705

Semoga cerita ini bisa bermanfaat bagi Anda, tetap semangat dan sehay selalu

Regards,

anna

-

You are currently browsing the archives for the Asuransi Kesehatan category.

CARA MENJADI AGEN ASURANSI

Top Posts & Pages