Archive for category Edukasi Asuransi

Ketika kita membeli sebuah mobil, pasti kita akan mengasuransikan mobil kita karena kita takut jika terjadi kecelakaan yang akan mengakibatkan mobil kita mengalami kerusakan. Tapi bayi baru lahir belum tentu dibelikan asuransi. Mengapa?

Awalnya saya masih mengira orang membeli asuransi mobil karena diharuskan oleh Perusahaan Leasing, namun survei yang saya lakukan dengan beberapa teman saya yang berprofesi sebagai salesman penjual mobil mengatakan bahwa baik konsumen yang membeli mobil secara kredit ataupun cash mengasuransikan mobil yang baru mereka beli. Jadi pembelian asuransi mobil bukan karena dipaksakan oleh ketentuan dari Perusahaan Leasing, melainkan karena kesadaran dari calon pemilik mobil akan risiko yang mungkin terjadi jika mobil mengalami kerusakan akibat kecelakaan.

Apakah anda punya pemikiran yang sama terhadap bayi yang baru dilahirkan harus diasuransikan? Karena jujur saja masih sedikit nasabah saya yang sejak bayi sudah diasuransikan oleh orang tuanya. Paling banyak adalah pencari nafkah yang belum mengasuransikan dirinya sendiri.

Menarik bagi saya untuk membandingkan kebutuhan asuransi bagi bayi yang baru lahir dan mobil yang baru dibeli. Mengapa demikian? Karena keduanya mempunyai risiko yang sama yaitu jika mengalami suatu musibah maka satu hal yang pasti adalah membutuhkan biaya perawatan. Namun kecenderungan orang untuk membeli Asuransi Mobil lebih besar daripada membeli asuransi untuk anaknya yang baru lahir.

Beberapa hal yang bisa menjadi penyebab:

1. Askes ditanggung oleh kantor.

Apabila sudah mendapat perlindungan kesehatan dari kantor memang tidak perlu lagi membeli askes individu. Namun kebutuhan akan Uang Pertanggungan Penyakit Kritis untuk anak juga perlu diperhatikan karena selain harganya lebih murah saat usia muda, Uang Pertanggungan Penyakit Kritis biasanya tidak diberikan oleh Perusahaan. Asuransi Kesehatan yang diberikan Perusahaan biasanya memiliki plafon sehingga manfaatnya tidak akan sanggup mengcover biaya penyakit kritis.

2. Biaya perbaikan mobil mahal.

Kekhawatiran ini bisa jadi pemicu kenapa orang selalu mengasuransikan mobilnya, namun semahal-mahalnya biaya perawatan dan perbaikan mobil baik itu misalnya disebabkan karena kecelakaan maka biaya maksimalnya adalah sebesar harga mobil itu sendiri belum lagi dikurangi dengan biaya penyusutan setelah sekian lama digunakan.

Manusia adalah makluk yang mempunyai risiko kerugian tertinggi dari apapun juga, mengapa? Karena pengobatan sakit Kritis tidak ada batas biayanya bisa ratusan hingga miliaran rupiah.

3. Tidak semua orang akan kena musibah sakit

Benar, demikian juga dengan mobil yang kita miliki belum tentu memang akan mengalami kecelakaan, tapi kenapa semua mobil baru pasti pemiliknya beli asuransi? Silahkan dijawab pertanyaan ini dengan hati nurani masing-masing 🙂

4. Orang belum menempatkan asuransi sebagai kebutuhan pokok.

Hal ini memang tidak gampang untuk dipahami. Membeli sesuatu tanpa mendapatkan apa-apa seperti membuang uang. Bila kita mempunyai Polis, memang ada kepuasan saat membayar premi, beda halnya ketika kita menikmati suatu hidangan mewah di restaurant ternama yang bisa membuat perut kita senang. Jika anda ingin membeli asuransi tapi masih ada sedikit keraguan tentang uang yang terbuang cuma-cuma, maka cobalah membayangkan kesenangan sesaaat pada ilustrasi di atas dan rasakan apakah kepuasan menikmati hidangan akan Anda rasakan terus menerus? Tidak, setelah beberapa hari kepuasan Anda akan hilang.

Mungkin ada yang bilang uangnya lebih baik saya belikan baju atau jam atau tas terbaru….kepuasan yang dinikmati mungkin lebih lama tetapi tetap saja semuanya itu adalah kesenangan sesaat dan jika kemudian hari anda membutuhkan pertolongan kesehatan semua benda-benda itu tidak berfungsi apa-apa.

Prioritaskan sesuatu yang lebih berguna pada kebutuhan hidup anda. Asuransi adalah salah satunya. Memprioritaskan hal lain TIDAK akan membuat anda sanggup membeli asuransi walaupun sebetulnya Anda sanggup. Tapi sebaliknya memprioritaskan Asuransi tidak akan menghambat anda memenuhi kebutuhan yang lainnya.

4. Asuransi jiwa dan kesehatan mahal.

Untuk pasangan yang baru mempunyai bayi, memang kebutuhan mereka akan lebih banyak, sehingga membayangkan premi asuransi menjadi urutan nomor ke sekian. Jika anda berpikiran bahwa asuransi jiwa dan kesehatan untuk bayi itu mahal mungkin ilustrasi di bawah bisa membantu anda.

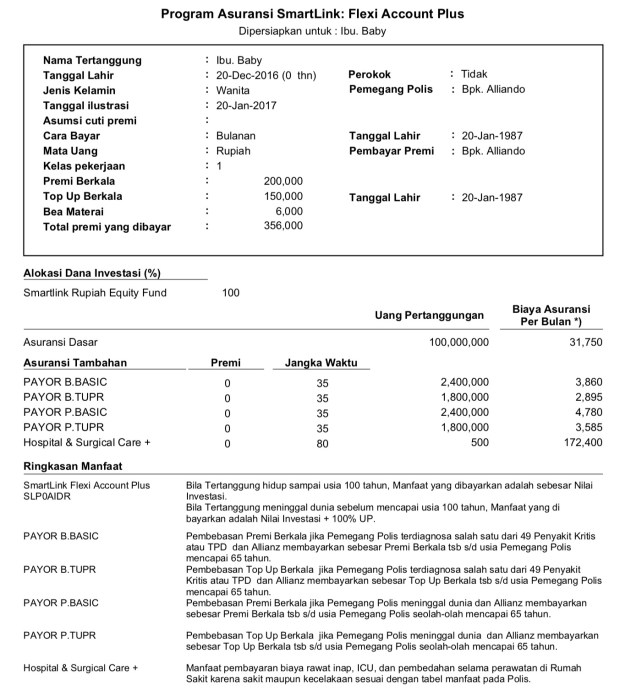

Proposal Tapro di atas adalah untuk bayi dengan usia 30 hari, premi 350 ribu per bulan, manfaat yang didapatkan sbb:

1. UP Jiwa atau Dasar sebesar 100 juta rupiah

2. Payor Benefit Basic dan Payor Benefit Top Up adalah pembebasan premi berkala dan juga premi top up apabila pemegang polis menderita salah satu dari 49 penyakit kritis atau menderita Cacat Tetap Total

3. Payor Protection Basic dan Payor Protection Top Up adalah pembebasan premi berkala dan juga premi Top Up apabila pemegang polis meninggal dunia

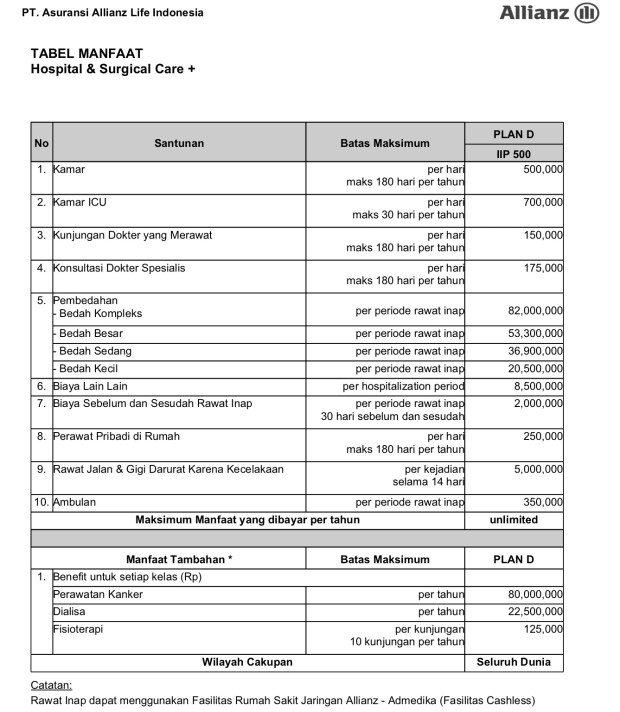

4. Perawatan Rumah Sakit Cashless dengan kelas kamar 500 ribu rupiah per malam dengan tabel manfaat sbb:

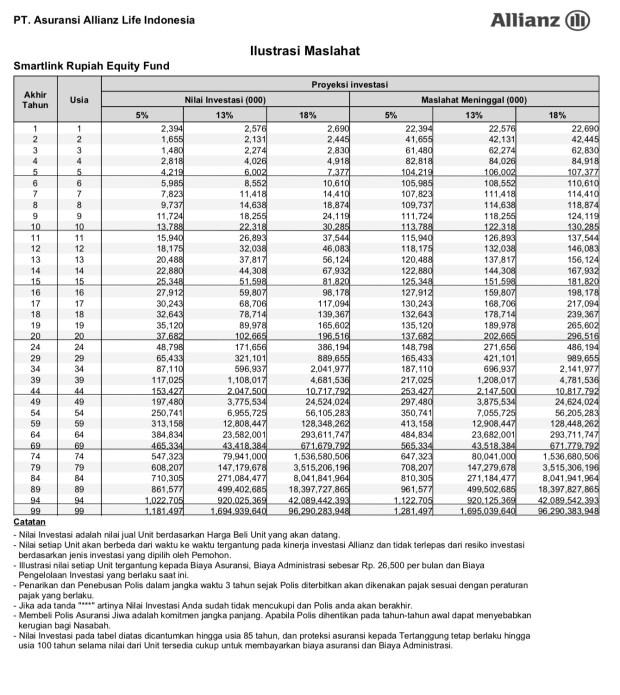

Selain manfaat di atas manfaat lain yang bisa didapatkan adalah nilai yang dalam jangka panjang memberikan return yang cukup baik sehingga bisa digunakan sebagai dana pendidikan untuk si kecil.

Pada usia bayi 1 bulan belum tersedia manfaat UP Sakit Kritis, manfaat ini bisa diambil ketika Tertanggung berusia 6 bulan untuk produk Critical Illness Plus atau ketika berusia 5 tahun untuk Produk Critical Illness 100

Pemahaman orang akan kesadaran berasuransi memang berbeda-beda, namun pemikiran yang harus dimiliki semua orang adalah bahwa musibah penyakit bisa dialami siapa saja tanpa memandang usia, jenis kelamin dan status sosial. Polis Asuransi merupakan salah satu tanda kasih orang tua kepada anaknya dan juga bisa membantu orang tua mengurangi kekhawatiran akan kebutuhan dana yang sewaktu-waktu dibutuhkan.

Salam,

Anna Wijayanti

Mytapro@gmail.com

Wa / HP : 0

Uang Pertanggungan dibeli untuk manfaat yang belum tentu akan kita nikmati di masa sekarang. Syukur kepada Tuhan jika kita tidak pernah mengalami musibahnya. Namun karena kita adalah makhluk yang tidak sempurna, maka kita bisa saja mengalami musibah sakit yang berat atau di kenal dengan sakit kritis. Berkaitan dengan musibah sakit kritis yang mungkin dapat kita alami di masa mendatang, maka kita harus memperhitungkan dampak inflasi dari jumlah Uang Pertanggungan yang kita miliki pada tahun-tahun mendatang.

Tingkat inflasi membawa pengaruh keuangan dalam segala aspek kehidupan, tak terkecuali besarnya biaya perawatan rumah sakit. Semakin tahun tidak ada biaya pengobatan rumah sakit yang semakin murah, pastinya akan semakin mahal karena tiap tahun mengalami kenaikan akibat inflasi. Ini adalah hal utama mengapa kita harus mempertimbangkan jumlah Uang Pertanggungan dalam jumlah yang besar.

Memiliki Uang Pertanggungan yang besar sangat disarankan untuk menghindari kekurangan dana atas biaya pengobatan pada saat diperlukan oleh Nasabah. Namun tetap saja faktor kemampuan membayar premi setiap bulan juga harus diperhatikan, terlebih bagi yang usianya lebih tua karena premi asuransinya lebih mahal.

Jadi bagaimana agar bisa mendapatkan premi murah dan manfaat yang besar? Memiliki Polis Asuransi murah dengan manfaat yang besar bisa didapatkan bila nasabah mengasuransikan dirinya sejak masih muda dan sehat.

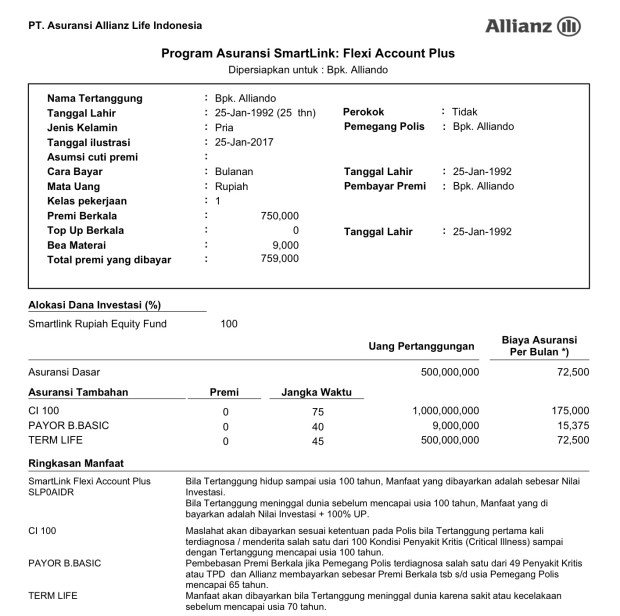

Berikut adalah contoh proposal dengan kondisi Tertanggung sbb:

1. Pria usia 25 tahun

2. Tidak merokok

3. Bekerja dalam ruangan

4. Manfaat UP Jiwa Dasar sd 100 tahun usia Polis adalah 500 juta

5. Manfaat UP Jiwa Term Life sd usia 70 tahun adalah 500 juta

6. Manfaat UP 100 Kondisi Sakit Kritis 1 Miliar

7. Payor Benefit Basic, yaitu pembebasan Premi Berkala jika pemegang polis didiagnosa dokter menderita salah satu dari 49 penyakit kritis atau menderita Cacat Tetap total, premi berkala akan dibayarkan oleh Allianz sampai usia pemegang polis mencapai 65 tahun.

8. Premi hanya 750 ribu per bulan.

Selanjutnya proposal di bawah ini akan memberikan gambaran kepada anda jika Asuransi diambil ketika usia nya 15 tahun lebih tua, dengan manfaat yang sama preminya jauh lebih mahal yaitu Rp. 1,750,000

Walaupun di sarankan memiliki Uang Pertanggungan yang besar, namun tetap saja faktor kemampuan membayar premi setiap bulan juga harus diperhatikan agar Polis tidak Lapse.

Lalu jika nasabah masih muda tetapi memiliki kendala keuangan untuk membayar premi, apakah ada solusinya? Jika hal ini terjadi maka sebaiknya memang tidak dipaksakan. Belilah dahulu premi Asuransi sesuai kemampuan. Selanjutnya rajinlah untuk menambah Uang Pertanggungan seiring dengan meningkatnya pendapatan.

Pentingnya memiliki Asuransi bukan terletak pada “sudah memiliki asuransi atau belum” tetapi yang terpenting adalah “besarnya jumlah Uang pertanggungannya”. Seringkali saya ditolak ketika menawarkan asuransi dengan pandangan keliru seperti di atas.

Semoga artikel ini dapat bermanfaat, apabila anda memerlukan konsultasi lebih lanjut bisa menghubungi saya di nomor di bawah ini

Salam,

Anna Wijayanti

HP/WA : 087775071705

Email : mytapro@gmail.com

agen, Agen Allianz, agen allianz bintaro, Agen allianz Syariah, Agen Asuransi, Agen Asuransi Allianz, agen asuransi allianz aceh, agen asuransi allianz alam sutera, Agen Asuransi Allianz Alam Sutra, agen asuransi allianz ambon, agen asuransi allianz bali, agen asuransi allianz balikpapan, agen asuransi allianz bandar lampung, agen asuransi Allianz bandung, agen asuransi allianz banjar, agen asuransi allianz banjar wijaya, agen asuransi allianz banten, Agen Asuransi Allianz Batam, agen asuransi allianz bekasi, agen asuransi allianz bima, agen asuransi allianz binjai, Agen Asuransi Allianz Bintaro, agen asuransi allianz bitung, Agen Asuransi Allianz Blok M, agen asuransi allianz bogor, agen asuransi allianz bontang, Agen Asuransi Allianz BSD, agen asuransi allianz Bukti tinggi, agen asuransi allianz cikokol, agen asuransi allianz ciledug, agen asuransi allianz cilegon, agen asuransi allianz cimahi, agen asuransi allianz cimone, agen asuransi allianz cipondoh, Agen Asuransi Allianz Ciputat, agen asuransi allianz denpasar, agen asuransi allianz depok, agen asuransi allianz dumai, agen asuransi allianz gading serpong, agen asuransi allianz jakarta, Agen Asuransi Allianz Jakarta Barat, agen asuransi allianz jakarta pusat, Agen Asuransi Allianz Jakarta Selatan, Agen Asuransi Allianz Jakarta Utara, agen asuransi allianz jawa barat, agen asuransi allianz jayapura, agen asuransi allianz kalideres, Agen asuransi allianz kalimantan barat, agen asuransi allianz karang tengah, agen asuransi allianz karawaci, agen asuransi allianz kediri, agen asuransi allianz kelapa gading, Agen Asuransi Allianz Kemang, agen asuransi allianz kendari, agen asuransi allianz kotabumi, agen asuransi allianz kupang, agen asuransi allianz lubuklinggau, agen asuransi allianz makasar, agen asuransi allianz malang, agen asuransi allianz manado, agen asuransi allianz mataram, Agen Asuransi Allianz Medan, agen asuransi allianz modern land, Agen Asuransi Allianz Muara Karang, agen asuransi allianz padang, agen asuransi allianz padang sidempuan, agen asuransi allianz palangkaraya, agen asuransi allianz palembang, agen asuransi allianz palopo, agen asuransi allianz palu, Agen Asuransi Allianz Pamulang, Agen Asuransi Allianz Pantai Indah Kapuk, agen asuransi allianz parepare, agen asuransi allianz pariaman, Agen asuransi allianz Pematang siantar, Agen Asuransi Allianz PIK, Agen Asuransi Allianz Pluit, Agen Asuransi Allianz Pondok Indah, Agen Asuransi Allianz Pontianak, agen asuransi allianz samarinda, agen asuransi allianz Sarahlunto, Agen Asuransi Allianz Serpong, Agen Asuransi Allianz Singkawang, agen asuransi allianz solok, agen asuransi allianz sorong, agen asuransi allianz sukabumi, agen asuransi allianz sunter, agen asuransi allianz surabaya, agen asuransi allianz tangerang, Agen Asuransi Allianz Tangerang Selatan, agen asuransi allianz tanjungbalai, agen asuransi allianz tanjungpinang, agen asuransi allianz tarakan, agen asuransi allianz tebing tinggi, agen asuransi allianz ternate, agen asuransi allianz tidore, Agen asuransi allianz tomohon, agen asuransi allianz yogyakarta, agen asuransi bandung, agen asuransi banjar, agen asuransi bintaro, agen asuransi bsd, agen asuransi ciputat, agen asuransi jakarta, agen asuransi jakarta selatan, agen asuransi malang, agen asuransi pamulang, agen asuransi tangerang selatan, Allianz, Allianz Arena, allianz askes perusahaan, allianz kumpulan, Allianz Star Network, Allianz Tasbih

Beberapa fakta dibawah ini bisa menjawab pertanyaan pada judul di atas. Benar bahwa penyakit kritis akan menggerogoti seluruh harta yang kita miliki, bahkan bisa menimbulkan hutang.

Dapat dikatakan Manusia adalah makhluk yang mempunyai risiko tertinggi dari apapun juga, mengapa? Ini yang sering dikatakan orang “Sehat Itu Mahal” Karena pengobatan sakit Kritis tidak ada batas biayanya bisa ratusan hingga miliaran rupiah.

Benda-benda lain juga mempunyai risiko, misalnya mobil. Mobil memiliki risiko terjadi kecelakaan. Itulah sebabnya orang juga membeli asuransi mobil agar melindungi pemiliknya dari risiko yang dapat terjadi. Read the rest of this entry »

agen, Agen Allianz, agen allianz bintaro, agen allianz serpong, Agen allianz Syariah, Agen Asuransi, agen asuransi aceh, agen asuransi alam sutra, Agen Asuransi Allianz, agen asuransi allianz alam sutera, Agen Asuransi Allianz Alam Sutra, agen asuransi allianz ambon, agen asuransi allianz balikpapan, agen asuransi allianz bandar lampung, agen asuransi allianz banjar wijaya, Agen Asuransi Allianz Batam, agen asuransi allianz bima, agen asuransi allianz binjai, Agen Asuransi Allianz Bintaro, agen asuransi allianz bitung, Agen Asuransi Allianz Blok M, agen asuransi allianz bontang, Agen Asuransi Allianz BSD, agen asuransi allianz Bukti tinggi, agen asuransi allianz cikokol, agen asuransi allianz ciledug, agen asuransi allianz cimone, agen asuransi allianz cipondoh, Agen Asuransi Allianz Ciputat, agen asuransi allianz dumai, agen asuransi allianz gading serpong, agen asuransi allianz jakarta, Agen Asuransi Allianz Jakarta Barat, Agen Asuransi Allianz Jakarta Selatan, Agen Asuransi Allianz Jakarta Utara, agen asuransi allianz jayapura, agen asuransi allianz kalideres, agen asuransi allianz karang tengah, agen asuransi allianz karawaci, Agen Asuransi Allianz Kemang, agen asuransi allianz kendari, agen asuransi allianz kotabumi, agen asuransi allianz kupang, agen asuransi allianz lubuklinggau, agen asuransi allianz makasar, agen asuransi allianz manado, agen asuransi allianz mataram, Agen Asuransi Allianz Medan, agen asuransi allianz modern land, Agen Asuransi Allianz Muara Karang, agen asuransi allianz padang, agen asuransi allianz padang sidempuan, agen asuransi allianz palangkaraya, agen asuransi allianz palembang, agen asuransi allianz palopo, agen asuransi allianz palu, Agen Asuransi Allianz Pamulang, Agen Asuransi Allianz Pantai Indah Kapuk, agen asuransi allianz parepare, agen asuransi allianz pariaman, agen asuransi allianz pe matang siantar, Agen Asuransi Allianz PIK, Agen Asuransi Allianz Pluit, Agen Asuransi Allianz Pondok Indah, Agen Asuransi Allianz Pontianak, agen asuransi allianz samarinda, agen asuransi allianz Sarahlunto, Agen Asuransi Allianz Serpong, Agen Asuransi Allianz Singkawang, agen asuransi allianz solok, agen asuransi allianz sorong, agen asuransi allianz tangerang, Agen Asuransi Allianz Tangerang Selatan, agen asuransi allianz tanjungbalai, agen asuransi allianz tanjungpinang, agen asuransi allianz tarakan, agen asuransi allianz tebing tinggi, agen asuransi allianz ternate, agen asuransi allianz tidore, Agen asuransi allianz tomohon, agen asuransi allianz yogyakarta, agen asuransi bali, agen asuransi bandung, agen asuransi bangka belitung, agen asuransi banjar, agen asuransi banjarmasin, agen asuransi banten, agen asuransi batu, agen asuransi bekasi, agen asuransi bintaro, agen asuransi blitar, agen asuransi bogor, agen asuransi bsd, agen asuransi cibinong, agen asuransi cilegon, agen asuransi cimahi, agen asuransi ciputat, agen asuransi cirebon, agen asuransi denpasar, agen asuransi depok, agen asuransi Handal dan terpercaya, agen asuransi jakarta, agen asuransi jakarta barat, agen asuransi jakarta pusat, agen asuransi jakarta selatan, agen asuransi jambi, agen asuransi jawa barat, agen asuransi kalimantan barat, agen asuransi kalimantan selatan, agen asuransi kalimantan timur, agen asuransi karawaci, agen asuransi kebayoran, agen asuransi kediri, agen asuransi kelapa gading, agen asuransi kemang, agen asuransi kendal, agen asuransi kerawang, agen asuransi madiun, agen asuransi magelang, agen asuransi malang, agen asuransi manado, agen asuransi meruya, agen asuransi meulaboh, agen asuransi mojokerto, agen asuransi pamulang, agen asuransi pangkalpinang, agen asuransi papua, agen asuransi pasuruan, agen asuransi pekalongan, agen asuransi pemalang, agen asuransi pesanggrahan, agen asuransi pondok indah, agen asuransi pondok jagung, agen asuransi probolinggo, agen asuransi purwokerto, agen asuransi salatiga, agen asuransi semarang, agen asuransi serang, agen asuransi serpon, agen asuransi serpong, agen asuransi sukabumi, agen asuransi sulawesi, agen asuransi sumatera, agen asuransi sunter, agen asuransi surabaya, agen asuransi surakarta, agen asuransi tangerang selatan, agen asuransi tasikmalaya, agen asuransi tegal, agen asuransi yogyakarta, agen asurasi bandung, agen asurasi maluku, agen asurasi sumatra, agena suransi allianz padangpanjang, asuransi allianz, Asuransi Cacat Tetap total, asuransi hydrocephalus, Asuransi Jiwa, asuransi jiwa allianz, Asuransi Jiwa Terbaik Allianz, Asuransi Kantor, Asuransi Kecelakaan, Asuransi kecelakaan Allianz, Asuransi Kesehatan, asuransi kesehatan allianz, Asuransi Kesehatan Kumpulan, Asuransi Kumpulan Allianz, Asuransi Kumpulan Terbaik, Asuransi Mobil, asuransi mobil allianz, asuransi murah, asuransi murni, Asuransi Pendidikan, Asuransi Penghasilan, asuransi penyakit kritis, Asuransi Penyakit Kritis Allianz, Asuransi Penyakit Kritis Terbaik, asuransi perusahaan, asuransi rawat inap, asuransi rawat inap allianz, asuransi rawat jalan, asuransi sakit kritis, ASuransi terbaik Allianz, Biaya Asuransi, gagal ginjal, gagal jantung, jantung bengkak, jantung lemah, kisah agen asuransi, klaim asuransi, menjadi agen asuransi, Pengalaman agen asuransi, Premi Asuransi, serangan jantung, stroke

Anak muda seperti juga dulu saya ketika mendengar premi asuransi 500 ribu per bulan langsung saja yang saya bayangkan adalah baju atau tas model terbaru di Mall untuk menambah koleksi saya. Ketika pendapatan belum terlalu besar Asuransi pastilah menjadi kebutuhan nomor ke sekian. Ya, saya merasakan sendiri bahwa kebutuhan akan gaya hidup mempengaruhi kesadaran saya untuk berasuransi.

Anak muda seperti juga dulu saya ketika mendengar premi asuransi 500 ribu per bulan langsung saja yang saya bayangkan adalah baju atau tas model terbaru di Mall untuk menambah koleksi saya. Ketika pendapatan belum terlalu besar Asuransi pastilah menjadi kebutuhan nomor ke sekian. Ya, saya merasakan sendiri bahwa kebutuhan akan gaya hidup mempengaruhi kesadaran saya untuk berasuransi.

Usia muda bisa digolongkan dalam usia konsumtif. Masih sehat, belum menikah dan belum memiliki tanggungan, saat yang tepat untuk menikmati kehidupan dengan lifestyle terbaru atau istilah kerennya “kekinian”.

Beragam mode baju, tas, jam dan juga gadget terbaru seringkali membuat orang terlena, sehingga kurang memahami pentingnya berasuransi. Kebanyakan orang-orang pada usia muda merasa tidak butuh asuransi karena merasa masih muda dan sehat, namun justru pandangan ini keliru. Karena membeli asuransi sejak usia muda mendapatkan banyak keuntungan diantaranya: Read the rest of this entry »

agen, Agen Allianz, agen allianz bintaro, agen allianz serpong, Agen allianz Syariah, Agen Asuransi, agen asuransi alam sutra, Agen Asuransi Allianz, agen asuransi allianz alam sutera, Agen Asuransi Allianz Alam Sutra, agen asuransi allianz banjar wijaya, Agen Asuransi Allianz Batam, Agen Asuransi Allianz Bintaro, Agen Asuransi Allianz Blok M, Agen Asuransi Allianz BSD, agen asuransi allianz cikokol, agen asuransi allianz ciledug, agen asuransi allianz cimone, agen asuransi allianz cipondoh, Agen Asuransi Allianz Ciputat, agen asuransi allianz gading serpong, agen asuransi allianz jakarta, Agen Asuransi Allianz Jakarta Barat, Agen Asuransi Allianz Jakarta Selatan, Agen Asuransi Allianz Jakarta Utara, agen asuransi allianz kalideres, agen asuransi allianz karang tengah, agen asuransi allianz karawaci, Agen Asuransi Allianz Kemang, Agen Asuransi Allianz Medan, agen asuransi allianz modern land, Agen Asuransi Allianz Muara Karang, Agen Asuransi Allianz Pamulang, Agen Asuransi Allianz Pantai Indah Kapuk, Agen Asuransi Allianz PIK, Agen Asuransi Allianz Pluit, Agen Asuransi Allianz Pondok Indah, Agen Asuransi Allianz Pontianak, Agen Asuransi Allianz Serpong, Agen Asuransi Allianz Singkawang, agen asuransi allianz tangerang, Agen Asuransi Allianz Tangerang Selatan, agen asuransi bali, agen asuransi bandung, agen asuransi banten, agen asuransi bintaro, agen asuransi bogor, agen asuransi bsd, agen asuransi cibinong, agen asuransi ciputat, agen asuransi Handal dan terpercaya, agen asuransi jakarta, agen asuransi jakarta barat, agen asuransi jakarta selatan, agen asuransi kalimantan barat, agen asuransi kalimantan selatan, agen asuransi kalimantan timur, agen asuransi karawaci, agen asuransi kebayoran, agen asuransi kelapa gading, agen asuransi kemang, agen asuransi kendal, agen asuransi kerawang, agen asuransi malang, agen asuransi manado, agen asuransi meruya, agen asuransi mobil allianz bintaro, agen asuransi pamulang, agen asuransi papua, agen asuransi pekalongan, agen asuransi pemalang, agen asuransi pesanggrahan, agen asuransi pondok indah, agen asuransi pondok jagung, agen asuransi semarang, agen asuransi serpon, agen asuransi serpong, agen asuransi sulawesi, agen asuransi sunter, agen asuransi surabaya, agen asuransi tegal, agen asuransi yogyakarta, agen asurasi bandung, agen asurasi maluku, agen asurasi sumatra, Allianz, Askes Allianz, asuransi, asuransi allianz, Asuransi Cacat Tetap total, asuransi hydrocephalus, Asuransi Jiwa, asuransi jiwa allianz, Asuransi Jiwa Terbaik Allianz, Asuransi Kantor, Asuransi Kecelakaan, Asuransi kecelakaan Allianz, Asuransi Kesehatan, asuransi kesehatan allianz, Asuransi Kesehatan Kumpulan, Asuransi Kumpulan Allianz, Asuransi Kumpulan Terbaik, asuransi mobil allianz, Asuransi Pendidikan, Asuransi Penghasilan, asuransi penyakit kritis, Asuransi Penyakit Kritis Allianz, Asuransi Penyakit Kritis Terbaik, asuransi perusahaan, asuransi rawat inap, asuransi rawat inap allianz, asuransi rawat jalan, asuransi sakit kritis, ASuransi terbaik Allianz, Biaya Asuransi, biaya hidup, biaya obat, biaya operasi, BIaya Pengobatan, biaya perawatan, biaya rumah sakit, kecelakaan, menjadi agen asuransi, payor benefit, Pengalaman agen asuransi, premi murah, Proteksi, Proteksi Penghasilan, Proteksi Sakit Kritis, Rawat Inap, rumah sakit, sakit kritis, Uang pertanggungan, usia muda, Warisan

Apa yang memicu orang ingin memiliki asuransi? Sudah tentu yang terutama adalah ingin memiliki perlindungan terhadap risiko keuangan yang timbul akibat musibah sakit yang bisa terjadi kepada siapa saja tanpa memandang usia, jenis kelamin dan status sosial.

Selama ini nasabah yang membuka polis dengan saya beragam keinginannya, ada yang hanya membuka polis jiwa dan ada juga yang membuka polis asuransi kesehatan murni saja, dan ada juga yang membuka keduanya.

Kebanyakan penjelasan mereka kenapa tidak mau memiliki keduanya adalah karena biaya, saya hargai apapun keputusan yang diambil oleh mereka yang penting saya sudah berikan penjelasan yang lengkap tentang manfaat masing-masing produknya.

Mengapa harus memiliki Tapro dan Smartmed Premier? Jawabannya adalah agar mendapatkan perlindungan TOTAL untuk perlindungan kesehatan Anda. Read the rest of this entry »

Agen Allianz, agen allianz bintaro, agen allianz serpong, Agen allianz Syariah, Agen Asuransi, agen asuransi alam sutra, Agen Asuransi Allianz, agen asuransi allianz alam sutera, Agen Asuransi Allianz Alam Sutra, agen asuransi allianz banjar wijaya, Agen Asuransi Allianz Batam, Agen Asuransi Allianz Bintaro, Agen Asuransi Allianz Blok M, Agen Asuransi Allianz BSD, agen asuransi allianz cikokol, agen asuransi allianz ciledug, agen asuransi allianz cimone, agen asuransi allianz cipondoh, Agen Asuransi Allianz Ciputat, agen asuransi allianz gading serpong, agen asuransi allianz jakarta, Agen Asuransi Allianz Jakarta Barat, Agen Asuransi Allianz Jakarta Selatan, Agen Asuransi Allianz Jakarta Utara, agen asuransi allianz kalideres, agen asuransi allianz karang tengah, agen asuransi allianz karawaci, Agen Asuransi Allianz Kemang, Agen Asuransi Allianz Medan, agen asuransi allianz modern land, Agen Asuransi Allianz Muara Karang, Agen Asuransi Allianz Pamulang, Agen Asuransi Allianz Pantai Indah Kapuk, Agen Asuransi Allianz PIK, Agen Asuransi Allianz Pluit, Agen Asuransi Allianz Pondok Indah, Agen Asuransi Allianz Pontianak, Agen Asuransi Allianz Serpong, Agen Asuransi Allianz Singkawang, agen asuransi allianz tangerang, Agen Asuransi Allianz Tangerang Selatan, agen asuransi bali, agen asuransi bandung, agen asuransi banten, agen asuransi bintaro, agen asuransi bogor, agen asuransi bsd, agen asuransi cibinong, agen asuransi ciputat, agen asuransi Handal dan terpercaya, agen asuransi jakarta, agen asuransi karawaci, agen asuransi kebayoran, agen asuransi kelapa gading, agen asuransi kemang, agen asuransi kerawang, agen asuransi malang, agen asuransi manado, agen asuransi meruya, agen asuransi pamulang, agen asuransi papua, agen asuransi pekalongan, agen asuransi pesanggrahan, agen asuransi pondok indah, agen asuransi pondok jagung, agen asuransi semarang, agen asuransi serpon, agen asuransi serpong, agen asuransi sulawesi, agen asuransi sunter, agen asuransi surabaya, agen asuransi tegal, agen asuransi yogyakarta, agen asurasi bandung, agen asurasi maluku, agen asurasi sumatra, asuransi allianz, Asuransi Jiwa, asuransi jiwa allianz, Asuransi Kesehatan, asuransi sakit kritis, ginjal, jantung, kanker, kemoterapi, operasi, Rawat Inap, sakit kritis

Bicara tentang Asuransi Kesehatan tentunya manfaat yang diberikan adalah perlindungan terhadap suatu penyakit. Produk yang ditawarkan oleh suatu Perusahaan Asuransi juga sangat beragam dan masing masing produk memiliki kelebihan sendiri sendiri

Jika anda tertarik untuk membeli Polis Asuransi Allianz namun belum mengerti benar akan detail manfaat dan juga produk yang cocok dengan kebutuhan anda, artikel berikut dapat membantu anda untuk memutuskan produk mana yang cocok untuk kebutuhan anda. Read the rest of this entry »

agen asuransi allian semarang, Agen Asuransi Allianz, agen asuransi allianz alam jaya, agen asuransi allianz ancol, agen asuransi allianz angke, agen asuransi allianz babakan, agen asuransi allianz balekambang, agen asuransi allianz bali mester, agen asuransi allianz bambu apus, agen asuransi Allianz bandung, agen asuransi allianz bangka, agen asuransi allianz banjarnegara, agen asuransi allianz banyumas, agen asuransi allianz batang, agen asuransi allianz batu ampar, agen asuransi allianz batuceper, agen asuransi allianz batujaya, agen asuransi allianz batusari, agen asuransi allianz bekasi, agen asuransi allianz belendung, agen asuransi allianz benda, agen asuransi allianz bendungan hilir, agen asuransi allianz bidaracina, Agen Asuransi Allianz Bintaro, agen asuransi allianz blora, agen asuransi allianz bogor, agen asuransi allianz bojong jaya, agen asuransi allianz boyolali, agen asuransi allianz brebes, agen asuransi allianz buaran indah, agen asuransi allianz bugel, agen asuransi allianz bukit duri, agen asuransi allianz bungur, agen asuransi allianz cakung, agen asuransi allianz cawang, agen asuransi allianz ceger, agen asuransi allianz cempaka baru, agen asuransi allianz cempaka putih, agen asuransi allianz cengkareng, agen asuransi allianz ciamis, agen asuransi allianz cianjur, agen asuransi allianz cibodas, agen asuransi allianz cibubur, agen asuransi allianz cideng, agen asuransi allianz ciganjur, agen asuransi allianz cijantung, agen asuransi allianz cikini, agen asuransi allianz cikokol, agen asuransi allianz cilacap, agen asuransi allianz cilandak, agen asuransi allianz cilangkap, agen asuransi allianz cililitan, agen asuransi allianz cilincing, agen asuransi allianz cimahi, agen asuransi allianz cimone, agen asuransi allianz cipadu, agen asuransi allianz cipayung, agen asuransi allianz cipedak, agen asuransi allianz cipete, agen asuransi allianz cipinang, agen asuransi allianz cipinang besar selatan, agen asuransi allianz cipinang besar utara, agen asuransi allianz cipinang cempedak, agen asuransi allianz cipinang melayu, agen asuransi allianz cipinang muara, agen asuransi allianz cipondoh, agen asuransi allianz cipondoh makmur, agen asuransi allianz cipulir, Agen Asuransi Allianz Ciputat, agen asuransi allianz ciracas, agen asuransi Allianz cirebon, agen asuransi allianz cobodas baru, agen asuransi allianz cobodasari, agen asuransi allianz demak, agen asuransi allianz depok, agen asuransi allianz dukuh, agen asuransi allianz duren sawit, agen asuransi allianz duren tiga, agen asuransi allianz duri kepa, agen asuransi allianz duri kosambi, agen asuransi allianz duri pulo, agen asuransi allianz duri selatan, agen asuransi allianz duri utara, agen asuransi allianz gaga, Agen asuransi allianz gambir, agen asuransi allianz gandaria, agen asuransi allianz gandasari, agen asuransi allianz garut, agen asuransi allianz gebang raya, agen asuransi allianz gelora, agen asuransi allianz gembor, agen asuransi allianz gerendeng, agen asuransi allianz glodok, agen asuransi allianz gondangdia, agen asuransi allianz gondrong, agen asuransi allianz grobogan, agen asuransi allianz grogol, agen asuransi allianz guntur, agen asuransi allianz Gunung, agen asuransi allianz gunung sahari, agen asuransi allianz halim perdanakusuma, agen asuransi allianz harapan mulya, agen asuransi allianz indramayu, agen asuransi allianz jagakarsa, agen asuransi allianz jatake, agen asuransi allianz jati, agen asuransi allianz jati padang, agen asuransi allianz jati pulo, agen asuransi allianz jatinegara, agen asuransi allianz jatinegara kaum, agen asuransi allianz jatiuwung, agen asuransi allianz jelambar, agen asuransi allianz jembatan besi, agen asuransi allianz jembatan lima, agen asuransi allianz jepara, agen asuransi allianz joglo, agen asuransi allianz jurumudi, agen asuransi allianz jurumudi baru, agen asuransi allianz kali baru, agen asuransi allianz kalianyar, agen asuransi allianz kalibata, agen asuransi allianz kalideres, agen asuransi allianz kalisari, agen asuransi allianz kamal, agen asuransi allianz kamal muara, agen asuransi allianz kampung bali, agen asuransi allianz kampung baru, agen asuransi allianz kampung gedong, agen asuransi allianz kampung melayu, agen asuransi allianz kampung tengah, agen asuransi allianz kapuk, agen asuransi allianz kapuk muara, agen asuransi allianz karang anyar, agen asuransi allianz karang mulya, agen asuransi allianz karang tengah, agen asuransi allianz karang timur, agen asuransi allianz karanganyar, agen asuransi allianz karangsari, agen asuransi allianz karawaci, agen asuransi allianz karawang, agen asuransi allianz karet, agen asuransi allianz karet semanggi, agen asuransi allianz karet tengsin, agen asuransi allianz kartini, agen asuransi allianz kayu manis, agen asuransi allianz kayu putih, agen asuransi allianz keagungan, agen asuransi allianz kebagusan, agen asuransi allianz kebayoran lama, agen asuransi allianz kebon baru, agen asuransi allianz kebon bawang, agen asuransi allianz kebon besar, agen asuransi allianz kebon jeruk, agen asuransi allianz kebon kacang, agen asuransi allianz kebon kelapa, agen asuransi allianz kebon kosong, agen asuransi allianz kebon manggis, agen asuransi allianz kebon melati, agen asuransi allianz kebon pala, agen asuransi allianz kebon sirih, agen asuransi allianz kebumen, agen asuransi allianz kedaung baru, Agen asuransi allianz kedaung kali angke, agen asuransi allianz kedaung wetan, agen asuransi allianz kedoya, agen asuransi allianz kelapa dua, agen asuransi allianz kelapa dua wetan, agen asuransi allianz kelapa gading barat, agen asuransi allianz kelapa gading timur, agen asuransi allianz kelapa indah, agen asuransi allianz kemanggisan, agen asuransi allianz kemayoran, agen asuransi allianz kembangan, agen asuransi allianz kenanga, agen asuransi allianz kenari, agen asuransi allianz kendal, agen asuransi allianz keroncong, agen asuransi allianz ketapang, agen asuransi allianz klaten, agen asuransi allianz klender, agen asuransi allianz koang jaya, agen asuransi allianz koja selatan, agen asuransi allianz koja utara, agen asuransi allianz kota bambu, agen asuransi allianz kramat, agen asuransi allianz kramat jati, agen asuransi allianz kramat pela, agen asuransi allianz krendang, agen asuransi allianz kreo, agen asuransi allianz krukut, agen asuransi allianz kudus, agen asuransi allianz kunciran, agen asuransi allianz kuningan, agen asuransi allianz kwitang, agen asuransi allianz lagoa, agen asuransi allianz larangan indah, agen asuransi allianz larangan selatan, agen asuransi allianz larangan utara, agen asuransi allianz lebak bulus, agen asuransi allianz lenteng agung, agen asuransi allianz lubang buaya, agen asuransi allianz magelang, agen asuransi allianz majalengka, agen asuransi allianz makasr, agen asuransi allianz malaka jaya, agen asuransi allianz malaka sari, agen asuransi allianz mampang prapatan, agen asuransi allianz mangga besar, agen asuransi allianz mangga dua, agen asuransi allianz manggarai, agen asuransi allianz manis jaya, agen asuransi allianz maphar, agen asuransi allianz margasari, agen asuransi allianz marunda, agen asuransi allianz mekarsari, agen asuransi allianz melawai, agen asuransi allianz menteng, agen asuransi allianz meruya, agen asuransi allianz munjui, agen asuransi allianz nambo jaya, agen asuransi allianz neglasari, agen asuransi allianz nerogtog, agen asuransi allianz nusa jaya, agen asuransi allianz pabuaran, agen asuransi allianz pajang, agen asuransi allianz pakojan, agen asuransi allianz pal meriam, agen asuransi allianz palmerah, Agen Asuransi Allianz Pamulang, agen asuransi allianz pancoran, agen asuransi allianz pangandaran, agen asuransi allianz paninggilian, agen asuransi allianz panunggangan, agen asuransi allianz panunggangan barat, agen asuransi allianz papanggo, agen asuransi allianz parung jaya, agen asuransi allianz parung serab, agen asuransi allianz pasar baru, agen asuransi allianz pasar minggu, agen asuransi allianz paseban, agen asuransi allianz pasir jaya, agen asuransi allianz pati, agen asuransi allianz pedemangan, agen asuransi allianz pedurenan, agen asuransi allianz pegadungan, agen asuransi allianz pegangsaan, agen asuransi allianz pegangsaan dua, agen asuransi allianz pejagalan, agen asuransi allianz pejaten, agen asuransi allianz pekalongan, agen asuransi allianz pekayon, agen asuransi allianz pekojan, agen asuransi allianz pela mampang, agen asuransi allianz pemalang, agen asuransi allianz pengadegan, agen asuransi allianz penggilingan, agen asuransi allianz penjaringan, agen asuransi allianz periuk, agen asuransi allianz periuk jaya, agen asuransi allianz pesanggrahan, agen asuransi allianz petamburan, agen asuransi allianz petir, agen asuransi allianz petogokan, agen asuransi allianz petojo, agen asuransi allianz petukangan, agen asuransi allianz pinang, agen asuransi allianz pinang rianti, agen asuransi allianz pinangsia, agen asuransi allianz pisangan baru, agen asuransi allianz pisangan timur, Agen Asuransi Allianz Pluit, agen asuransi allianz pondok aren, agen asuransi allianz pondok bahar, agen asuransi allianz pondok bambu, Agen Asuransi Allianz Pondok Indah, agen asuransi allianz pondok kelapa, agen asuransi allianz pondok kopi, agen asuransi allianz pondok labu, agen asuransi allianz pondok pinang, agen asuransi allianz pondok pucung, agen asuransi allianz pondok rangon, agen asuransi allianz poris gaga, agen asuransi allianz poris gaga baru, agen asuransi allianz poris jaya, agen asuransi allianz poris plawad, agen asuransi allianz pulo gadung, agen asuransi allianz pulogebang, agen asuransi allianz purbalingga, agen asuransi allianz purwakarta, agen asuransi allianz purworejo, agen asuransi allianz ragunan, agen asuransi allianz rambutan, Agen asuransi allianz rawa badak, agen asuransi allianz rawa barat, agen asuransi allianz rawa buaya, agen asuransi allianz rawa bunga, agen asuransi allianz rawa jati, agen asuransi allianz rawa terate, agen asuransi allianz rawamangun, agen asuransi allianz rawasari, agen asuransi allianz rembang, agen asuransi allianz roa malaka, agen asuransi allianz rorotan, agen asuransi allianz salatiga, agen asuransi allianz sangiang jaya, agen asuransi allianz selapanjang jaya, agen asuransi allianz selong, agen asuransi allianz semanan, agen asuransi allianz semper barat, agen asuransi allianz semper timur, agen asuransi allianz senayan, agen asuransi allianz senen, agen asuransi allianz serdang, Agen Asuransi Allianz Serpong, agen asuransi allianz setiabudi, agen asuransi allianz setu, agen asuransi allianz slipi, agen asuransi allianz sragen, agen asuransi allianz srengseng, agen asuransi allianz subang, agen asuransi allianz sudimara barat, agen asuransi allianz sudimara jaya, agen asuransi allianz sudimara pinang, agen asuransi allianz sudimara selatan, agen asuransi allianz sudimara timur, agen asuransi allianz suka asih, agen asuransi allianz sukabumi, agen asuransi allianz sukabumi selatan, agen asuransi allianz sukabumi utara, agen asuransi allianz sukajadi, agen asuransi allianz sukapura, agen asuransi allianz sukasari, agen asuransi allianz sukoharjo, agen asuransi allianz sumedang, agen asuransi allianz sumur batu, agen asuransi allianz sumur pacing, agen asuransi allianz sungai bambu, agen asuransi allianz sunter agung, agen asuransi allianz sunter jaya, agen asuransi allianz surabaya, agen asuransi allianz surakarta, agen asuransi allianz susukan, agen asuransi allianz tajur, agen asuransi allianz taman sari, agen asuransi allianz tambora, agen asuransi allianz tanah sereal, agen asuransi allianz tanah tinggi, agen asuransi allianz tangki, agen asuransi allianz tanjung barat, agen asuransi allianz tanjung duren, agen asuransi allianz tanjung priok, agen asuransi allianz tasikmalaya, agen asuransi allianz tebet, agen asuransi allianz tegal, agen asuransi allianz tegal alur, agen asuransi allianz tegal parang, agen asuransi allianz temanggung, agen asuransi allianz tomang, agen asuransi allianz tugu selatan, agen asuransi allianz tugu utara, agen asuransi allianz ujung menteng, agen asuransi allianz ulujami, agen asuransi allianz utan kayu selatan, agen asuransi allianz utan kayu utara, agen asuransi allianz utan panjang, agen asuransi allianz uwung jaya, agen asuransi allianz warakas, agen asuransi allianz wijaya kusuma, agen asuransi allianz wonogiri, agen asuransi allianz wonosobo, agen asuransi allianzpasar manggis, agen asuransi bali, agen asuransi bintaro, agen asuransi bsd, agen asuransi ciputat, agen asuransi gading serpong, agen asuransi jakarta, agen asuransi kemang, agen asuransi pamulang, agen asuransi pekalongan, agen asuransi pondok indah, agen asuransi serpong, agen asuransi summarecon, agen asuransia allianz pulo, asuransi, Asuransi Jiwa, Asuransi Kesehatan, BIaya Pengobatan, cikoko, gagal ginjal, indonesia, jantung, kanker, kelumpulan biaya rumah sakit, kencing manis, operasi, Premi, Sakit biasa, sakit kritis, sakit parah, sakit tidak biasa, stroke, uang cash, Uang pertanggungan

Bukan hanya sekali atau dua kali saya mendapat pertanyaan ini dari calon nasabah, “Ini asuransinya dibayar sampai berapa tahun ya?”

Bukan hanya sekali atau dua kali saya mendapat pertanyaan ini dari calon nasabah, “Ini asuransinya dibayar sampai berapa tahun ya?”

Setelah saya gali lebih dalam, jawaban mereka sungguh mencengangkan. Banyak sekali yang beranggapan bahwa setelah 10 tahun mereka stop membayar premi asuransi, maka perlindungan atau manfaat Asuransi mereka dapatkan secara “Free” alias gratis atau tidak bayar hingga usia 99 tahun hanya dengan menyisakan saldo 2 juta rupiah saja pada akhir tahun ke 10 tanpa penjelasan lebih lanjut terhadap kelangsungan hidup polis tersebut apabila tidak ada saldo dana pada unitlinknya Read the rest of this entry »

agen, agen asuransi alam sutra, Agen Asuransi Allianz, agen asuransi allianz alam sutera, Agen Asuransi Allianz Alam Sutra, agen asuransi allianz ambon, agen asuransi allianz bali, agen asuransi allianz balikpapan, agen asuransi allianz bandar lampung, agen asuransi Allianz bandung, agen asuransi allianz banjar wijaya, agen asuransi allianz banten, Agen Asuransi Allianz Batam, agen asuransi allianz bekasi, agen asuransi allianz bima, Agen Asuransi Allianz Bintaro, agen asuransi allianz bitung, Agen Asuransi Allianz Blok M, agen asuransi allianz bogor, agen asuransi allianz bontang, Agen Asuransi Allianz BSD, agen asuransi allianz cikokol, agen asuransi allianz ciledug, agen asuransi allianz cilegon, agen asuransi allianz cimone, agen asuransi allianz cipondoh, Agen Asuransi Allianz Ciputat, agen asuransi allianz denpasar, agen asuransi allianz depok, agen asuransi allianz dumai, agen asuransi allianz gading serpong, agen asuransi allianz jakarta, Agen Asuransi Allianz Jakarta Barat, agen asuransi allianz jakarta pusat, Agen Asuransi Allianz Jakarta Selatan, Agen Asuransi Allianz Jakarta Utara, agen asuransi allianz jawa barat, agen asuransi allianz jayapura, agen asuransi allianz kalideres, Agen asuransi allianz kalimantan barat, agen asuransi allianz karang tengah, agen asuransi allianz karawaci, agen asuransi allianz kelapa gading, Agen Asuransi Allianz Kemang, agen asuransi allianz kendari, agen asuransi allianz kotabumi, agen asuransi allianz kupang, agen asuransi allianz makasar, agen asuransi allianz malang, agen asuransi allianz manado, agen asuransi allianz mataram, Agen Asuransi Allianz Medan, agen asuransi allianz modern land, Agen Asuransi Allianz Muara Karang, agen asuransi allianz palangkaraya, agen asuransi allianz palopo, agen asuransi allianz palu, Agen Asuransi Allianz Pamulang, Agen Asuransi Allianz Pantai Indah Kapuk, agen asuransi allianz parepare, Agen Asuransi Allianz PIK, Agen Asuransi Allianz Pluit, Agen Asuransi Allianz Pondok Indah, Agen Asuransi Allianz Pontianak, agen asuransi allianz samarinda, Agen Asuransi Allianz Serpong, Agen Asuransi Allianz Singkawang, agen asuransi allianz sorong, agen asuransi allianz sukabumi, agen asuransi allianz surabaya, agen asuransi allianz tangerang, Agen Asuransi Allianz Tangerang Selatan, agen asuransi allianz tanjungpinang, agen asuransi allianz tarakan, agen asuransi allianz ternate, agen asuransi allianz tidore, agen asuransi allianz yogyakarta, agen asuransi bali, agen asuransi bandung, agen asuransi banjar, agen asuransi bintaro, agen asuransi bogor, agen asuransi bsd, agen asuransi ciputat, agen asuransi jakarta, agen asuransi jakarta selatan, agen asuransi kebayoran, agen asuransi kemang, agen asuransi malang, agen asuransi pamulang, agen asuransi pekalongan, agen asuransi pondok indah, agen asuransi pondok jagung, agen asuransi serpong, agen asuransi surabaya, agen asuransi tangerang selatan, Allianz, Asuransi Jiwa, Biaya Asuransi, BIaya Pengobatan, cacat tetap total, Investasi, kecelakaan, Premi Asuransi, rumah sakit, sakit kritis, Saldo, tabungan, Uang pertanggungan, unitlink

Bicara tentang Asuransi ada 2 jenis perlindungan yang ditawarkan yaitu Asuransi Jiwa dan Asuransi Kesehatan.

Asuransi Kesehatan

Asuransi kesehatan adalah sebuah jenis produk asuransi yang secara khusus menjamin biaya kesehatan atau perawatan para peserta asuransi jika mereka jatuh sakit atau mengalami kecelakaan.

Jika sudah mendapatkan Asuransi Kesehatan dari tempat bekerja perlukah membeli lagi?

Menjawab pertanyaan ini mungkin beberapa hal dibawah bisa membantu anda dalam membuat keputusan : Read the rest of this entry »

100 kondisi penyakit kritis, 49 jenis penyakit kritis, addb, admedika, agen asuransi alam sutra, agen asuransi bsd, agen asuransi ciputat, agen asuransi kebayoran, agen asuransi kemang, agen asuransi serpong, Allianz, allisya care, Asuransi Jiwa, Asuransi Kesehatan, asuransi penyakit kritis, asuransi rawat inap, bedah, Cacat, cacat tetap, cacat tetap total, cashless, claim, diagnosa, gagal ginjal, hospital and surgery, hutang, jantung, kanker, kecelakaan, kelas kamar, kerugian, kerugian finansial, kesehatan, keuangan, klaim asuransi, manfaat, maxi violet, Meninggal, Meninggal Dunia, musibah, Nilai Ekonomis, obat obatan, operasi, payor benefit, payor protection, Pengalaman, Pengalaman agen asuransi, penghasilan, pengobatan, penyakit kritis, Pertanggungan, Premi, Proteksi, Proteksi Penghasilan, Rawat Inap, Rawat Jalan dan Gigi, risiko hidup, rumah sakit, sakit kritis, sehat, smartmed premier, spouse payor benefit, stroke, tabungan, tapro, Uang pertanggungan, Warisan

Enter a caption

2 SPAJ ini sama sama memiliki Uang Pertanggungan 1 Miliar. Perbedaannya adalah pada besarnya premi yang disetorkan. Perbedaan ini disebabkan karena perbedaan usia….inilah yang dinamakan harga sebuah penundaan.

It is time to think smart…asuransi itu diperlukan orang dalam semua lapisan usia karena tidak ada yang tahu kapan membutuhkannya. Jadi buatlah keputusan yang tepat sebelum terlambat.

Belilah asuransi ketika anda tidak membutuhkannya, karena ketika anda membutuhkannya bisa jadi anda tidak bisa membelinya Read the rest of this entry »

agen asuransi allian semarang, Agen Asuransi Allianz, agen asuransi allianz alam jaya, agen asuransi allianz ancol, agen asuransi allianz angke, agen asuransi allianz babakan, agen asuransi allianz balekambang, agen asuransi allianz bali mester, agen asuransi allianz bambu apus, agen asuransi Allianz bandung, agen asuransi allianz bangka, agen asuransi allianz banjarnegara, agen asuransi allianz banyumas, agen asuransi allianz batang, agen asuransi allianz batu ampar, agen asuransi allianz batuceper, agen asuransi allianz batujaya, agen asuransi allianz batusari, agen asuransi allianz bekasi, agen asuransi allianz belendung, agen asuransi allianz benda, agen asuransi allianz bendungan hilir, agen asuransi allianz bidaracina, Agen Asuransi Allianz Bintaro, agen asuransi allianz blora, agen asuransi allianz bogor, agen asuransi allianz bojong jaya, agen asuransi allianz boyolali, agen asuransi allianz brebes, agen asuransi allianz buaran indah, agen asuransi allianz bugel, agen asuransi allianz bukit duri, agen asuransi allianz bungur, agen asuransi allianz cakung, agen asuransi allianz cawang, agen asuransi allianz ceger, agen asuransi allianz cempaka baru, agen asuransi allianz cempaka putih, agen asuransi allianz cengkareng, agen asuransi allianz ciamis, agen asuransi allianz cianjur, agen asuransi allianz cibodas, agen asuransi allianz cibubur, agen asuransi allianz cideng, agen asuransi allianz ciganjur, agen asuransi allianz cijantung, agen asuransi allianz cikini, agen asuransi allianz cikokol, agen asuransi allianz cilacap, agen asuransi allianz cilandak, agen asuransi allianz cilangkap, agen asuransi allianz cililitan, agen asuransi allianz cilincing, agen asuransi allianz cimahi, agen asuransi allianz cimone, agen asuransi allianz cipadu, agen asuransi allianz cipayung, agen asuransi allianz cipedak, agen asuransi allianz cipete, agen asuransi allianz cipinang, agen asuransi allianz cipinang besar selatan, agen asuransi allianz cipinang besar utara, agen asuransi allianz cipinang cempedak, agen asuransi allianz cipinang melayu, agen asuransi allianz cipinang muara, agen asuransi allianz cipondoh, agen asuransi allianz cipondoh makmur, agen asuransi allianz cipulir, Agen Asuransi Allianz Ciputat, agen asuransi allianz ciracas, agen asuransi Allianz cirebon, agen asuransi allianz cobodas baru, agen asuransi allianz cobodasari, agen asuransi allianz demak, agen asuransi allianz depok, agen asuransi allianz dukuh, agen asuransi allianz duren sawit, agen asuransi allianz duren tiga, agen asuransi allianz duri kepa, agen asuransi allianz duri kosambi, agen asuransi allianz duri pulo, agen asuransi allianz duri selatan, agen asuransi allianz duri utara, agen asuransi allianz gaga, Agen asuransi allianz gambir, agen asuransi allianz gandaria, agen asuransi allianz gandasari, agen asuransi allianz garut, agen asuransi allianz gebang raya, agen asuransi allianz gelora, agen asuransi allianz gembor, agen asuransi allianz gerendeng, agen asuransi allianz glodok, agen asuransi allianz gondangdia, agen asuransi allianz gondrong, agen asuransi allianz grobogan, agen asuransi allianz grogol, agen asuransi allianz guntur, agen asuransi allianz Gunung, agen asuransi allianz gunung sahari, agen asuransi allianz halim perdanakusuma, agen asuransi allianz harapan mulya, agen asuransi allianz indramayu, agen asuransi allianz jagakarsa, agen asuransi allianz jatake, agen asuransi allianz jati, agen asuransi allianz jati padang, agen asuransi allianz jati pulo, agen asuransi allianz jatinegara, agen asuransi allianz jatinegara kaum, agen asuransi allianz jatiuwung, agen asuransi allianz jelambar, agen asuransi allianz jembatan besi, agen asuransi allianz jembatan lima, agen asuransi allianz jepara, agen asuransi allianz joglo, agen asuransi allianz jurumudi, agen asuransi allianz jurumudi baru, agen asuransi allianz kali baru, agen asuransi allianz kalianyar, agen asuransi allianz kalibata, agen asuransi allianz kalideres, agen asuransi allianz kalisari, agen asuransi allianz kamal, agen asuransi allianz kamal muara, agen asuransi allianz kampung bali, agen asuransi allianz kampung baru, agen asuransi allianz kampung gedong, agen asuransi allianz kampung melayu, agen asuransi allianz kampung tengah, agen asuransi allianz kapuk, agen asuransi allianz kapuk muara, agen asuransi allianz karang anyar, agen asuransi allianz karang mulya, agen asuransi allianz karang tengah, agen asuransi allianz karang timur, agen asuransi allianz karanganyar, agen asuransi allianz karangsari, agen asuransi allianz karawaci, agen asuransi allianz karawang, agen asuransi allianz karet, agen asuransi allianz karet semanggi, agen asuransi allianz karet tengsin, agen asuransi allianz kartini, agen asuransi allianz kayu manis, agen asuransi allianz kayu putih, agen asuransi allianz keagungan, agen asuransi allianz kebagusan, agen asuransi allianz kebayoran lama, agen asuransi allianz kebon baru, agen asuransi allianz kebon bawang, agen asuransi allianz kebon besar, agen asuransi allianz kebon jeruk, agen asuransi allianz kebon kacang, agen asuransi allianz kebon kelapa, agen asuransi allianz kebon kosong, agen asuransi allianz kebon manggis, agen asuransi allianz kebon melati, agen asuransi allianz kebon pala, agen asuransi allianz kebon sirih, agen asuransi allianz kebumen, agen asuransi allianz kedaung baru, Agen asuransi allianz kedaung kali angke, agen asuransi allianz kedaung wetan, agen asuransi allianz kedoya, agen asuransi allianz kelapa dua, agen asuransi allianz kelapa dua wetan, agen asuransi allianz kelapa gading barat, agen asuransi allianz kelapa gading timur, agen asuransi allianz kelapa indah, agen asuransi allianz kemanggisan, agen asuransi allianz kemayoran, agen asuransi allianz kembangan, agen asuransi allianz kenanga, agen asuransi allianz kenari, agen asuransi allianz kendal, agen asuransi allianz keroncong, agen asuransi allianz ketapang, agen asuransi allianz klaten, agen asuransi allianz klender, agen asuransi allianz koang jaya, agen asuransi allianz koja selatan, agen asuransi allianz koja utara, agen asuransi allianz kota bambu, agen asuransi allianz kramat, agen asuransi allianz kramat jati, agen asuransi allianz kramat pela, agen asuransi allianz krendang, agen asuransi allianz kreo, agen asuransi allianz krukut, agen asuransi allianz kudus, agen asuransi allianz kunciran, agen asuransi allianz kuningan, agen asuransi allianz kwitang, agen asuransi allianz lagoa, agen asuransi allianz larangan indah, agen asuransi allianz larangan selatan, agen asuransi allianz larangan utara, agen asuransi allianz lebak bulus, agen asuransi allianz lenteng agung, agen asuransi allianz lubang buaya, agen asuransi allianz magelang, agen asuransi allianz majalengka, agen asuransi allianz makasr, agen asuransi allianz malaka jaya, agen asuransi allianz malaka sari, agen asuransi allianz mampang prapatan, agen asuransi allianz mangga besar, agen asuransi allianz mangga dua, agen asuransi allianz manggarai, agen asuransi allianz manis jaya, agen asuransi allianz maphar, agen asuransi allianz margasari, agen asuransi allianz marunda, agen asuransi allianz mekarsari, agen asuransi allianz melawai, agen asuransi allianz menteng, agen asuransi allianz meruya, agen asuransi allianz munjui, agen asuransi allianz nambo jaya, agen asuransi allianz neglasari, agen asuransi allianz nerogtog, agen asuransi allianz nusa jaya, agen asuransi allianz pabuaran, agen asuransi allianz pajang, agen asuransi allianz pakojan, agen asuransi allianz pal meriam, agen asuransi allianz palmerah, Agen Asuransi Allianz Pamulang, agen asuransi allianz pancoran, agen asuransi allianz pangandaran, agen asuransi allianz paninggilian, agen asuransi allianz panunggangan, agen asuransi allianz panunggangan barat, agen asuransi allianz papanggo, agen asuransi allianz parung jaya, agen asuransi allianz parung serab, agen asuransi allianz pasar baru, agen asuransi allianz pasar minggu, agen asuransi allianz paseban, agen asuransi allianz pasir jaya, agen asuransi allianz pati, agen asuransi allianz pedemangan, agen asuransi allianz pedurenan, agen asuransi allianz pegadungan, agen asuransi allianz pegangsaan, agen asuransi allianz pegangsaan dua, agen asuransi allianz pejagalan, agen asuransi allianz pejaten, agen asuransi allianz pekalongan, agen asuransi allianz pekayon, agen asuransi allianz pekojan, agen asuransi allianz pela mampang, agen asuransi allianz pemalang, agen asuransi allianz pengadegan, agen asuransi allianz penggilingan, agen asuransi allianz penjaringan, agen asuransi allianz periuk, agen asuransi allianz periuk jaya, agen asuransi allianz pesanggrahan, agen asuransi allianz petamburan, agen asuransi allianz petir, agen asuransi allianz petogokan, agen asuransi allianz petojo, agen asuransi allianz petukangan, agen asuransi allianz pinang, agen asuransi allianz pinang rianti, agen asuransi allianz pinangsia, agen asuransi allianz pisangan baru, agen asuransi allianz pisangan timur, Agen Asuransi Allianz Pluit, agen asuransi allianz pondok aren, agen asuransi allianz pondok bahar, agen asuransi allianz pondok bambu, Agen Asuransi Allianz Pondok Indah, agen asuransi allianz pondok kelapa, agen asuransi allianz pondok kopi, agen asuransi allianz pondok labu, agen asuransi allianz pondok pinang, agen asuransi allianz pondok pucung, agen asuransi allianz pondok rangon, agen asuransi allianz poris gaga, agen asuransi allianz poris gaga baru, agen asuransi allianz poris jaya, agen asuransi allianz poris plawad, agen asuransi allianz pulo gadung, agen asuransi allianz pulogebang, agen asuransi allianz purbalingga, agen asuransi allianz purwakarta, agen asuransi allianz purworejo, agen asuransi allianz ragunan, agen asuransi allianz rambutan, Agen asuransi allianz rawa badak, agen asuransi allianz rawa barat, agen asuransi allianz rawa buaya, agen asuransi allianz rawa bunga, agen asuransi allianz rawa jati, agen asuransi allianz rawa terate, agen asuransi allianz rawamangun, agen asuransi allianz rawasari, agen asuransi allianz rembang, agen asuransi allianz roa malaka, agen asuransi allianz rorotan, agen asuransi allianz salatiga, agen asuransi allianz sangiang jaya, agen asuransi allianz selapanjang jaya, agen asuransi allianz selong, agen asuransi allianz semanan, agen asuransi allianz semper barat, agen asuransi allianz semper timur, agen asuransi allianz senayan, agen asuransi allianz senen, agen asuransi allianz serdang, Agen Asuransi Allianz Serpong, agen asuransi allianz setiabudi, agen asuransi allianz setu, agen asuransi allianz slipi, agen asuransi allianz sragen, agen asuransi allianz srengseng, agen asuransi allianz subang, agen asuransi allianz sudimara barat, agen asuransi allianz sudimara jaya, agen asuransi allianz sudimara pinang, agen asuransi allianz sudimara selatan, agen asuransi allianz sudimara timur, agen asuransi allianz suka asih, agen asuransi allianz sukabumi, agen asuransi allianz sukabumi selatan, agen asuransi allianz sukabumi utara, agen asuransi allianz sukajadi, agen asuransi allianz sukapura, agen asuransi allianz sukasari, agen asuransi allianz sukoharjo, agen asuransi allianz sumedang, agen asuransi allianz sumur batu, agen asuransi allianz sumur pacing, agen asuransi allianz sungai bambu, agen asuransi allianz sunter agung, agen asuransi allianz sunter jaya, agen asuransi allianz surabaya, agen asuransi allianz surakarta, agen asuransi allianz susukan, agen asuransi allianz tajur, agen asuransi allianz taman sari, agen asuransi allianz tambora, agen asuransi allianz tanah sereal, agen asuransi allianz tanah tinggi, agen asuransi allianz tangki, agen asuransi allianz tanjung barat, agen asuransi allianz tanjung duren, agen asuransi allianz tanjung priok, agen asuransi allianz tasikmalaya, agen asuransi allianz tebet, agen asuransi allianz tegal, agen asuransi allianz tegal alur, agen asuransi allianz tegal parang, agen asuransi allianz temanggung, agen asuransi allianz tomang, agen asuransi allianz tugu selatan, agen asuransi allianz tugu utara, agen asuransi allianz ujung menteng, agen asuransi allianz ulujami, agen asuransi allianz utan kayu selatan, agen asuransi allianz utan kayu utara, agen asuransi allianz utan panjang, agen asuransi allianz uwung jaya, agen asuransi allianz warakas, agen asuransi allianz wijaya kusuma, agen asuransi allianz wonogiri, agen asuransi allianz wonosobo, agen asuransi allianzpasar manggis, agen asuransi bsd, agen asuransi gading serpong, agen asuransi summarecon, agen asuransia allianz pulo, Allianz, Asuransi Jiwa, Cacat, cacat tetap total, cikoko, penyakit kritis, Premi, risiko hidup, rumah sakit, stroke, tapro, Uang pertanggungan, Warisan

Ekses klaim adalah biaya perawatan yang dipakai oleh peserta melebihi dari plafon atau limit yang menjadi haknya dalam polis asuransi kesehatan yang dimilikinya.

Ekses klaim adalah biaya perawatan yang dipakai oleh peserta melebihi dari plafon atau limit yang menjadi haknya dalam polis asuransi kesehatan yang dimilikinya.

Semua produk asuransi kesehatan memiliki limit. Limit menunjukkan batasan manfaat yang dapat diterima oleh peserta asuransi kesehatan. Selama tagihan rumah sakit masih di bawah atau sama dengan angka yang tertera pada limit, peserta dapat pulang dari RS tanpa perlu membayar biaya tambahan. Tapi jika tagihan RS lebih besar dari limit, maka selisihnya harus dilunasi oleh peserta sebelum pulang dari RS. Read the rest of this entry »

allisya care, Asuransi Kesehatan, biaya obat, demam berdarah, ekses klaim, excess claim, hospital and surgery, HS, inner limit, maxi violet, pemeriksaan lab, plafon, Rawat Inap, rontgen, rumah sakit, smartmed premier

Anak muda seperti juga dulu saya ketika mendengar premi asuransi 500 ribu per bulan langsung saja yang saya bayangkan adalah baju atau tas model terbaru di Mall untuk menambah koleksi saya. Ketika pendapatan belum terlalu besar Asuransi pastilah menjadi kebutuhan nomor ke sekian. Ya, saya merasakan sendiri bahwa kebutuhan akan gaya hidup mempengaruhi kesadaran saya untuk berasuransi.

Anak muda seperti juga dulu saya ketika mendengar premi asuransi 500 ribu per bulan langsung saja yang saya bayangkan adalah baju atau tas model terbaru di Mall untuk menambah koleksi saya. Ketika pendapatan belum terlalu besar Asuransi pastilah menjadi kebutuhan nomor ke sekian. Ya, saya merasakan sendiri bahwa kebutuhan akan gaya hidup mempengaruhi kesadaran saya untuk berasuransi.