Archive for category Payor Benefit dan Payor Protection

Perlukah Bayi Lahir Diasuransikan?

Posted by annawijayanti in Asuransi Jiwa, Asuransi Kesehatan, Asuransi Pendidikan, Edukasi Asuransi, Payor Benefit dan Payor Protection on March 18, 2017

Ketika kita membeli sebuah mobil, pasti kita akan mengasuransikan mobil kita karena kita takut jika terjadi kecelakaan yang akan mengakibatkan mobil kita mengalami kerusakan. Tapi bayi baru lahir belum tentu dibelikan asuransi. Mengapa?

Awalnya saya masih mengira orang membeli asuransi mobil karena diharuskan oleh Perusahaan Leasing, namun survei yang saya lakukan dengan beberapa teman saya yang berprofesi sebagai salesman penjual mobil mengatakan bahwa baik konsumen yang membeli mobil secara kredit ataupun cash mengasuransikan mobil yang baru mereka beli. Jadi pembelian asuransi mobil bukan karena dipaksakan oleh ketentuan dari Perusahaan Leasing, melainkan karena kesadaran dari calon pemilik mobil akan risiko yang mungkin terjadi jika mobil mengalami kerusakan akibat kecelakaan.

Apakah anda punya pemikiran yang sama terhadap bayi yang baru dilahirkan harus diasuransikan? Karena jujur saja masih sedikit nasabah saya yang sejak bayi sudah diasuransikan oleh orang tuanya. Paling banyak adalah pencari nafkah yang belum mengasuransikan dirinya sendiri.

Menarik bagi saya untuk membandingkan kebutuhan asuransi bagi bayi yang baru lahir dan mobil yang baru dibeli. Mengapa demikian? Karena keduanya mempunyai risiko yang sama yaitu jika mengalami suatu musibah maka satu hal yang pasti adalah membutuhkan biaya perawatan. Namun kecenderungan orang untuk membeli Asuransi Mobil lebih besar daripada membeli asuransi untuk anaknya yang baru lahir.

Beberapa hal yang bisa menjadi penyebab:

1. Askes ditanggung oleh kantor.

Apabila sudah mendapat perlindungan kesehatan dari kantor memang tidak perlu lagi membeli askes individu. Namun kebutuhan akan Uang Pertanggungan Penyakit Kritis untuk anak juga perlu diperhatikan karena selain harganya lebih murah saat usia muda, Uang Pertanggungan Penyakit Kritis biasanya tidak diberikan oleh Perusahaan. Asuransi Kesehatan yang diberikan Perusahaan biasanya memiliki plafon sehingga manfaatnya tidak akan sanggup mengcover biaya penyakit kritis.

2. Biaya perbaikan mobil mahal.

Kekhawatiran ini bisa jadi pemicu kenapa orang selalu mengasuransikan mobilnya, namun semahal-mahalnya biaya perawatan dan perbaikan mobil baik itu misalnya disebabkan karena kecelakaan maka biaya maksimalnya adalah sebesar harga mobil itu sendiri belum lagi dikurangi dengan biaya penyusutan setelah sekian lama digunakan.

Manusia adalah makluk yang mempunyai risiko kerugian tertinggi dari apapun juga, mengapa? Karena pengobatan sakit Kritis tidak ada batas biayanya bisa ratusan hingga miliaran rupiah.

3. Tidak semua orang akan kena musibah sakit

Benar, demikian juga dengan mobil yang kita miliki belum tentu memang akan mengalami kecelakaan, tapi kenapa semua mobil baru pasti pemiliknya beli asuransi? Silahkan dijawab pertanyaan ini dengan hati nurani masing-masing 🙂

4. Orang belum menempatkan asuransi sebagai kebutuhan pokok.

Hal ini memang tidak gampang untuk dipahami. Membeli sesuatu tanpa mendapatkan apa-apa seperti membuang uang. Bila kita mempunyai Polis, memang ada kepuasan saat membayar premi, beda halnya ketika kita menikmati suatu hidangan mewah di restaurant ternama yang bisa membuat perut kita senang. Jika anda ingin membeli asuransi tapi masih ada sedikit keraguan tentang uang yang terbuang cuma-cuma, maka cobalah membayangkan kesenangan sesaaat pada ilustrasi di atas dan rasakan apakah kepuasan menikmati hidangan akan Anda rasakan terus menerus? Tidak, setelah beberapa hari kepuasan Anda akan hilang.

Mungkin ada yang bilang uangnya lebih baik saya belikan baju atau jam atau tas terbaru….kepuasan yang dinikmati mungkin lebih lama tetapi tetap saja semuanya itu adalah kesenangan sesaat dan jika kemudian hari anda membutuhkan pertolongan kesehatan semua benda-benda itu tidak berfungsi apa-apa.

Prioritaskan sesuatu yang lebih berguna pada kebutuhan hidup anda. Asuransi adalah salah satunya. Memprioritaskan hal lain TIDAK akan membuat anda sanggup membeli asuransi walaupun sebetulnya Anda sanggup. Tapi sebaliknya memprioritaskan Asuransi tidak akan menghambat anda memenuhi kebutuhan yang lainnya.

4. Asuransi jiwa dan kesehatan mahal.

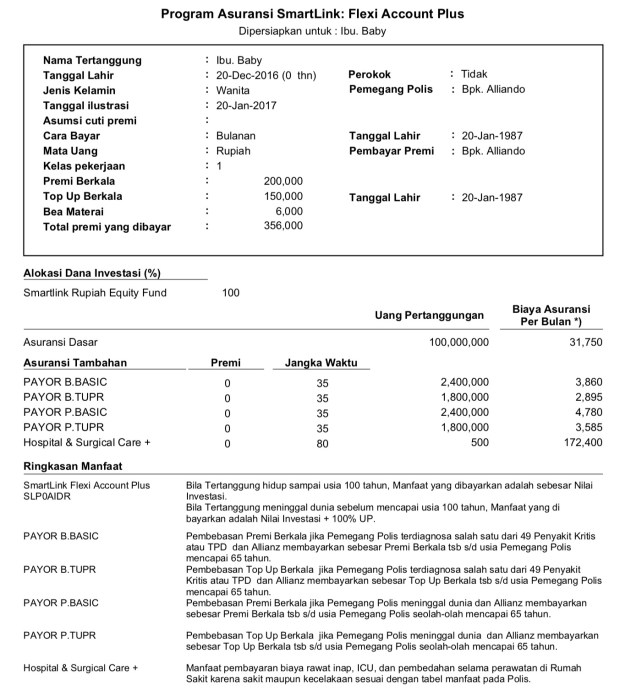

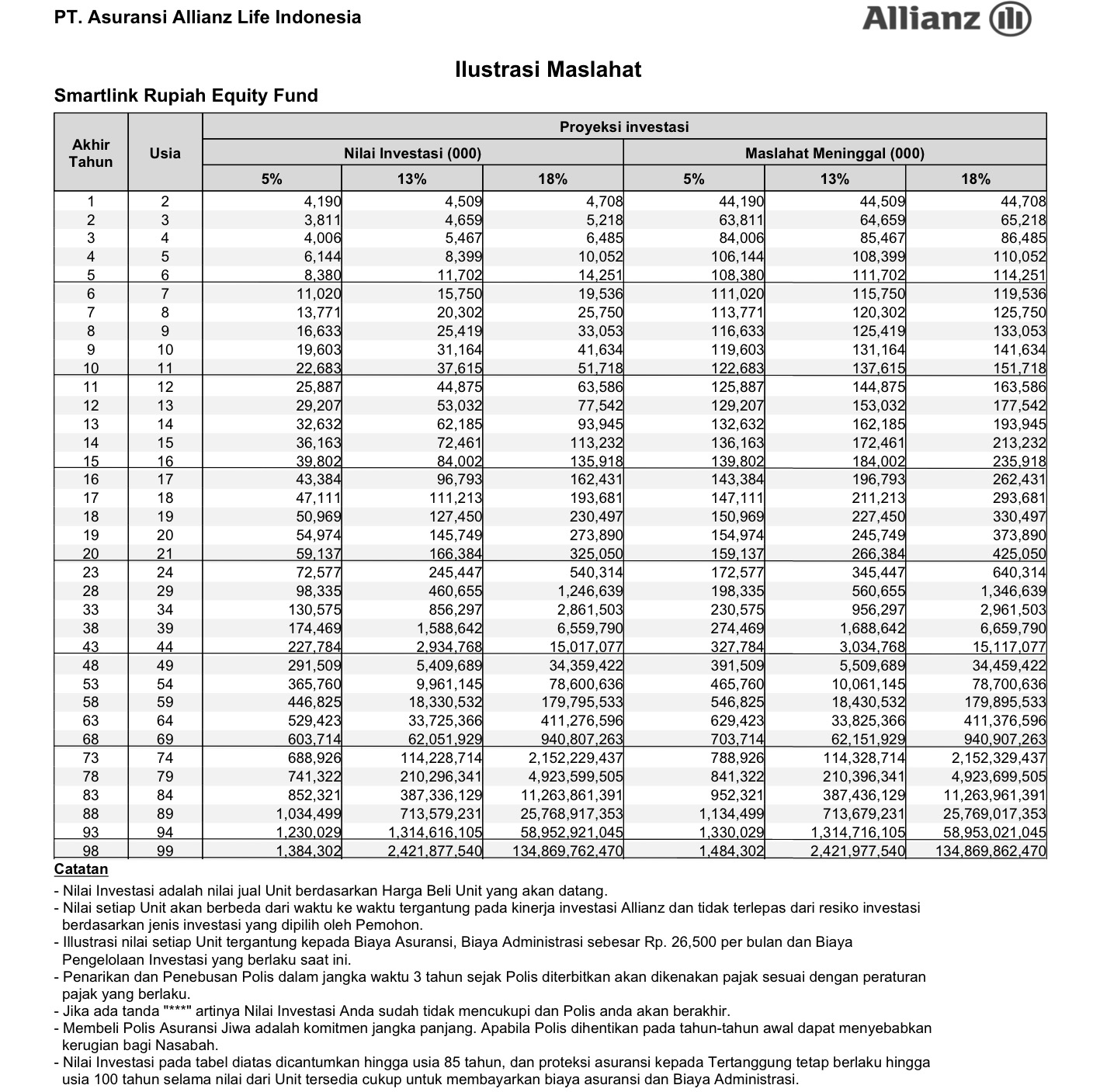

Untuk pasangan yang baru mempunyai bayi, memang kebutuhan mereka akan lebih banyak, sehingga membayangkan premi asuransi menjadi urutan nomor ke sekian. Jika anda berpikiran bahwa asuransi jiwa dan kesehatan untuk bayi itu mahal mungkin ilustrasi di bawah bisa membantu anda.

Proposal Tapro di atas adalah untuk bayi dengan usia 30 hari, premi 350 ribu per bulan, manfaat yang didapatkan sbb:

1. UP Jiwa atau Dasar sebesar 100 juta rupiah

2. Payor Benefit Basic dan Payor Benefit Top Up adalah pembebasan premi berkala dan juga premi top up apabila pemegang polis menderita salah satu dari 49 penyakit kritis atau menderita Cacat Tetap Total

3. Payor Protection Basic dan Payor Protection Top Up adalah pembebasan premi berkala dan juga premi Top Up apabila pemegang polis meninggal dunia

4. Perawatan Rumah Sakit Cashless dengan kelas kamar 500 ribu rupiah per malam dengan tabel manfaat sbb:

Selain manfaat di atas manfaat lain yang bisa didapatkan adalah nilai yang dalam jangka panjang memberikan return yang cukup baik sehingga bisa digunakan sebagai dana pendidikan untuk si kecil.

Pada usia bayi 1 bulan belum tersedia manfaat UP Sakit Kritis, manfaat ini bisa diambil ketika Tertanggung berusia 6 bulan untuk produk Critical Illness Plus atau ketika berusia 5 tahun untuk Produk Critical Illness 100

Pemahaman orang akan kesadaran berasuransi memang berbeda-beda, namun pemikiran yang harus dimiliki semua orang adalah bahwa musibah penyakit bisa dialami siapa saja tanpa memandang usia, jenis kelamin dan status sosial. Polis Asuransi merupakan salah satu tanda kasih orang tua kepada anaknya dan juga bisa membantu orang tua mengurangi kekhawatiran akan kebutuhan dana yang sewaktu-waktu dibutuhkan.

Salam,

Anna Wijayanti

Mytapro@gmail.com

Wa / HP : 0

500 ribu per bulan Paket Komplit Asuransi Jiwa dan Kesehatan Untuk si Buah Hati

Posted by annawijayanti in Asuransi Jiwa, Asuransi Kesehatan, Asuransi Pendidikan, asuransi penyakit kritis, Payor Benefit dan Payor Protection on March 17, 2017

Selain kebutuhan akan sandang, pangan dan papan kebutuhan lain untuk anak yang harus di penuhi orang tua adalah kebutuhan akan pendidikan dan proteksi kesehatan.

Proteksi kesehatan mutlak diperlukan oleh setiap orang, terlebih untuk buah hati kita. Kita pasti ingin anak kita tumbuh sehat dan terhindar dari semua penyakit. Namun musibah bisa terjadi pada siapa saja, penyakit tidak memandang usia dan tidak ada manusia yang kebal terhadap suatu penyakit serta kapan terjadinya tidak ada yang mengetahuinya. Untuk menghindari risiko ini apakah sudah dipersiapkan proteksi kesehatan untuk buah hati kita? Proteksi kesehatan diperlukan untuk mengantisipasi kerugian ekonomi jika mengalami musibah sakit karena pengobatannya membutuhkan biaya yang besar, terlebih jika menderita penyakit kritis.

Siapkah anda bila risiko ini terjadi?

Apabila Anda ragu menjawab pertanyaan di atas, ada baiknya Anda melihat manfaat proteksi kesehatan yang saya tawarkan pada proposal di bawah ini.

Preminya hanya 500 ribu per bulan, mungkin bagi sebagian orang masih relatif mahal karena ada yang menjual asuransi anak dengan premi 300 ribu saja sebulan, tapi Anda perlu membandingkan isi manfaatnya terlebih dahulu. Proposal ini bisa dimiliki oleh anak berusia 1 sd 5 tahun. Pada contoh dibawah saya buat proposal ini untuk anak usia 1 tahun dengan pemegang polis berusia 30 tahun, tidak merokok dan bekerja di dalam ruangan.

Manfaat yang didapatkan adalah sbb :

- Uang Pertanggungan Jiwa sebesar 100 juta rupiah

- Uang Pertanggungan CI Plus sebesar 100 juta rupiah

- Payor Benefit Basic

- Payor Benefit Top Up

- Payor Protection Basic

- Payor Protection Top Up

- Hospital and Surgical Care Plus kelas kamar 750 ribu per malam

Kita bahas satu persatu manfaat di atas:

- Uang Pertanggungan Jiwa sebesar 100 juta rupiah akan dibayarkan jika Tertanggung meninggal dunia sebelum mencapai usia 100 tahun (ulang tahun polis) ditambah dengan nilai investasi jika ada. Jika tertanggung hidup sampai usia 100 tahun (akhir tahun polis) maka manfaat yang dibayarkan adalah sebesar nilai investasi. Berlaku Pengecualian Flexi Account Plus atau Pengecualian Allisya Protection Plus

- Uang Pertanggungan CI Plus sebesar 250 juta rupiah akan dibayarkan jika tertanggung untuk yang pertama kali terdiagnosa menderita salah satu dari 49 Jenis Penyakit Kritis. Ci Plus mempunyai masa tunggu penyakit kritis 90 hari sejak polis disetujui. Besarnya UP yang akan dibayarkan adalah 100% atau maksimal 10 Miliar. CI Plus memiliki keunggulan yaitu tidak memiliki Survival Period (masa bertahan hidup sejak orang pertama kali terdiagnosa penyakit). Perlindungan CI Plus hingga usia Tertanggung mencapai usia 70 tahun. Pada proposal ini tidak saya berikan CI 100 karena minimal usia masuk CI 100 adalah 5 tahun, nanti setelah anak berusia 5 tahun bisa diupgrade ke perlindungan CI 100. Berlaku Pengecualian Critical Illness

- Payor Benefit Basic adalah pembebasan Premi Berkala jika pemegang polis didiagnosa dokter menderita salah satu dari 49 penyakit kritis atau menderita Cacat Tetap total, premi berkala akan dibayarkan oleh Allianz sampai usia pemegang polis mencapai 65 tahun. Berlaku Pengecualian Payor Benefit

- Payor Benefit TUPR adalah pembebasan Premi Top Up jika pemegang polis didiagnosa dokter menderita salah satu dari 49 penyakit kritis atau menderita Cacat Tetap Total, premi top up akan dibayarkan oleh Allianz sampai usia Pemegang polis mencapai 65 tahun. Berlaku Pengecualian Payor Benefit

- Payor Protection Basic adalah pembebasan Premi Berkala jika pemegang polis meninggal dunia, premi berkala akan dibayarkan oleh Allianz sampai seolah olah usia pemegang polis mencapai 65 tahun. Berlaku Pengecualian Payor Protection Allisya Protection Plus atau Pengecualian Payor Protection Smartlink Flexi Account Plus

- Payor Protection TUPR adalah pembebasan Premi Top Up jika pemegang polis meninggal dunia, premi Top Up akan dibayarkan oleh Allianz sampai seolah olah usia pemegang polis mencapai 65 tahun. Berlaku Pengecualian Payor Protection Allisya Protection Plus atau Pengecualian Payor Protection Smartlink Flexi Account Plus

- Hospital and Surgical Care Plus adalah manfaat rawat inap rumah sakit (cashless) dengan kelas kamar 750 ribu per malam.Perlindungan hingga mencapai usia 80 tahun

Ketentuan minimum rawat inap adalah 1×24 jam

Manfaat rawat jalan dan rawat gigi hanya berlaku karena sebab kecelakaanMasa tunggu rawat inap manfaat Hospital and Surgery adalah 30 hari sejak polis disetujui.

Khusus 12 penyakit khusus dibawah ini mempunyai masa tunggu rawat inap 1 tahun sejak polis disetujui12 Penyakit Khusus adalah :

a. Batu di ginjal, saluran/kandung kemih, saluran/kandung empedu

b. Penyakit jantung, pembuluh darah jantung dan pembuluh darah otak

c. Kipertensi, Hiperlipidemia

d. Katarak

e. Segala jenis tumor atau kista

f. Penyakit yang berhubungan dengan THT

g. Kencing Manis

h. TBC dan semua komplikasinya

i. Gangguan kelenjar tiroid

j. Gagal Ginjal kronis

k. Segala jenis hernia.

l. Segala jenis gangguan hematologi contoh: anemia, leukimia, thalassemiaPenyakit yang sudah ada sebelumnya termasuk komplikasinya dikecualikan

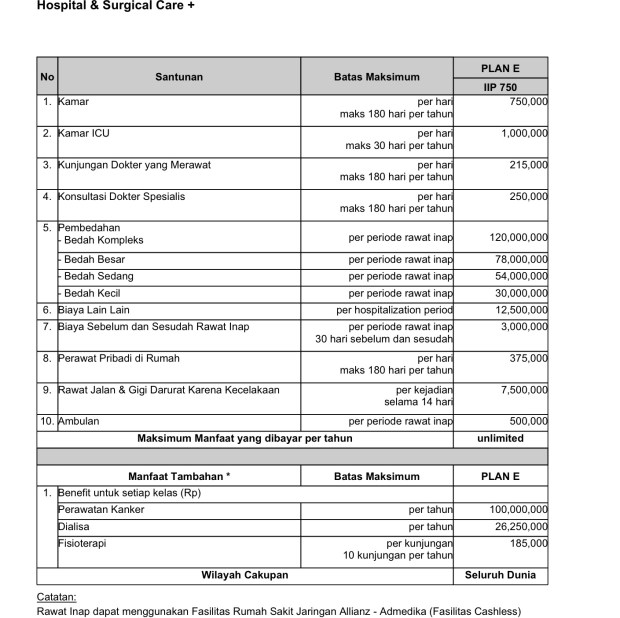

Detail pengecualian harap dibaca lebih lengkap pada proposal terlampirRawat inap dengan kelas kamar 750 ribu rupiah per malam mempunyai manfaat plafon yang cukup bagus. Plafon kelas kamar yang tinggi bisa menghindari kita untuk membayarkan biaya ekses akibat keterbatasan plafon pada kelas kamar yang lebih rendah.Dengan premi hanya 500 ribu rupiah per bulan proposal ini memberikan manfaat yang cukup bagus, belum lagi ditambah dengan manfaat investasi yang dapat di gunakan untuk pendidikan si kecil yang nanti akan kita bahas, namun sebelumnya akan kita bahas mengenai manfaat tabel rawat inap terlebih dahulu.

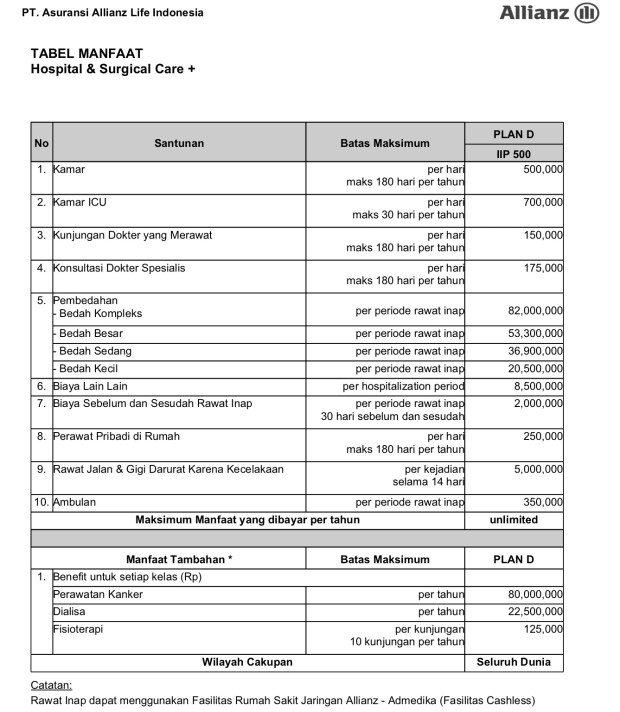

Tabel Manfaat Rawat Inap HSC+ Plan 750 ribu

Apa saja manfaat Rawat Inap yang di dapat untuk kelas kamar 750 ribu rupiah per malam?

Manfaatnya bisa dilihat pada tabel di atas, namun saya akan coba menjelaskan satu per satu tentang manfaatnya.

- Kamar rawat inap di jamin hingga 180 hari per tahun dengan plafon sebesar 750 ribu per malam. Apabila menempati kelas kamar yang lebih tinggi maka akan ditagih biaya ekses sebesar selisihnya selama periode rawat inap. Apabila menempati kamar yang lebih rendah tidak ada pengembalian uang.

- Kamar ICU di jamin hingga 30 hari per tahun dengan plafon sebesar 1 juta per malam. Apabila menempati kelas kamar yang lebih tinggi maka akan ditagih biaya ekses sebesar selisihnya selama periode rawat inap. Apabila menempati kamar yang lebih rendah tidak ada pengembalian uang. Temasuk dalam kamar ICU adalah kamar isolasi, Perinatology room, Intermediate ward.

- Kunjungan dokter yang merawat dijamin hingga 180 hari per tahun dengan maksimal sejumlah Rp. 215.000 per hari. Kelebihan biaya kunjungan dokter dapat di bebankan pada biaya lain-lain (dibawah) selama plafon masih mencukupi.

- Kunjungan dokter spesialis dijamin hingga 180 hari per tahun dengan maksimal sejumlah Rp. 250,000 per hari. Apa bedanya kunjungan dokter yang merawat dan dokter spesialis? Jika pasien sakit maag dirawat oleh dokter spesialis internis, apakah pasien tersebut mendapat plafon kunjungan dokter yang merawat atau kunjungan dokter spesialis? Jawabannya adalah kunjungan dokter yang merawat. Plafon kunjungan dokter spesialis akan berlaku jika ada diagnosa penyakit lain yang memerlukan penanganan dokter spesialis misalnya selama dirawat ada gangguan jantung dan harus diobservasi oleh dokter spesialis jantung.

- Pembedahan, terdapat 4 kategori pembedahan dengan manfaat per periode rawat inap yaitu : pembedahan kecil dengan plafon Rp. 30,000,000, pembedahan sedang dengan plafon Rp. 54,000,000, pembedahan besar dengan plafon Rp. 78,000,000, dan pembedahan kompleks dengan plafon sebesar Rp. 120,000,000.

- Biaya lain-lain, di jamin sebesar Rp. 12,500,000 per periode rawat inap. Yang tercakup dalam biaya lain-lain disini antara lain: obat-obatan, biaya peralatan medis, biaya pemeriksaan diagnostik seperti MRI, rontgen, dll, oksigen, perangkat infus, biaya transfusi darah atau plasma, biaya laboratorium dan termasuk juga biaya administrasi rumah sakit.

- Biaya sebelum dan sesudah rawat inap, dijamin sebesar Rp. 3000,000 per periode rawat inap yang mencakup 30 hari sebelum rawat inap atau 90 hari setelah rawat inap. Contoh biaya sebelum rawat inap adalah jika dalam jangka waktu 30 hari sebelum rawat inap Tertanggung melakukan pemeriksaan ke dokter umum dimana hanya berupa rawat jalan, dan misalnya setelah beberapa hari penyakitnya belum sembuh dan pada akhirnya memerlukan rawat inap maka biaya berobat jalan yang sudah dibayarkan oleh Tertanggung akan dibayarkan oleh Allianz. Biaya sesudah rawat inap merupakan biaya kontrol setelah rawat inap, diperbolehkan hingga jangka waktu 90 hari dengan maksimal jumlah sesuai tabel manfaat. Sistem biaya reimburse.

- Perawat pribadi di rumah, dijamin hingga 180 hari per tahun dengan plafon Rp. 375,000 per hari. Contoh dari manfaat ini adalah jika Tertanggung sudah boleh pulang tapi masih harus menggunakan infus di rumah. Klaim biaya ini harus dengan persetujuan dokter Allianz. Sistem biaya reimburse.

- Rawat jalan dan gigi karena kecelakaan, dijamin biaya pengobatan selama 14 hari sejak terjadinya kecelakaan dengan limit Rp. 7,500,000 per kejadian, dengan ketentuan 2×24 jam harus segera mendapatkan perawatan dari RS atau klinik terdekat. Sistem biaya reimburse.

- Ambulan, dijamin sebesar Rp. 500,000 per periode rawat inap. Sistem biaya reimburse.

- Manfaat tambahan perawatan kanker sebesar 100 juta per tahun

- Manfaat tambahan cuci darah (dialisa) sebesar Rp. 26,250,000 per tahun

- Manfaat tambahan Fisioterapi sebesar Rp. 185,000 per kunjungan dengan maksimal 10 kali kunjungan per tahun

Salah satu kelebihan manfaat asuransi kesehatan rawat inap Allianz adalah manfaat perawatan per periode rawat inap dengan jangka waktu 30 hari, artinya jika setelah 30 hari pasien keluar dari rumah sakit dan menderita penyakit yang sama maka plafon akan kembali pulih sesuai tabel manfaat. Jadi plafon tidak berlaku per tahun untuk penyakit yang sama.

Berlaku Pengecualian HSC+

Setelah membahas tentang manfaat asuransi kesehatan rawat inap kita akan membahas tentang manfaat dana investasi dari proposal ini.

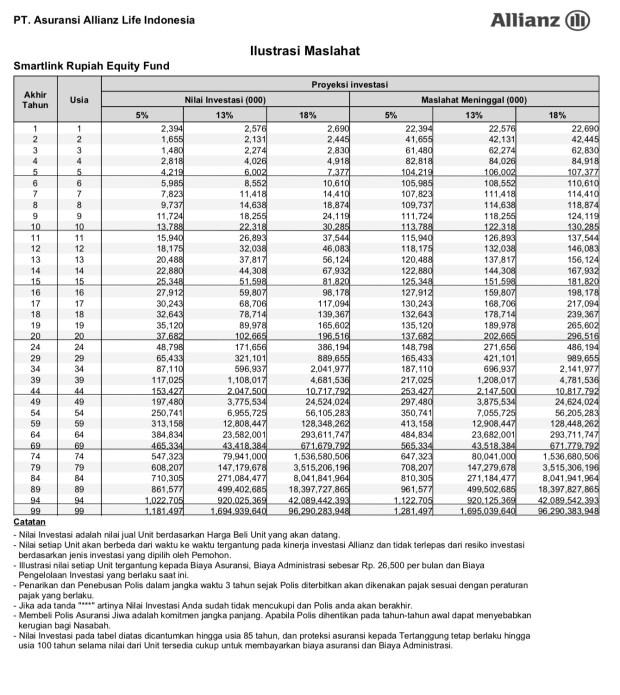

Dana pendidikan anak tentunya harus dipersiapkan dengan baik, satu satunya cara adalah dengan menabung. Menabung bisa dilakukan dengan berbagai cara, misalnya di bank, atau melalui hasil investasi pada asuransi unitlink. Di bawah ini adalah perkiraan nilai investasi dengan asumsi premi terus disetor dan tidak ada pengambilan dana, dan proyeksi return investasi sesuai dengan tabel masing-masing.

Proposal ini dibuat dengan menggunakan jenis investasi equity yang memberikan hasil invetasi cukup besar untuk jangka panjang. Berikut beberapa keterangan penting mengenai investasi unit link:

1. Nilai investasi adalah nilai jual Unit berdasarkan Harga Beli Unit yang akan datang

2. Nilai setiap Unit akan berbeda dari waktu ke waktu tergantung kinerja investasi Allianz dan tidak terlepas dari risiko investasi berdasarkan jenis investasi yang dipilih oleh Pemohon.

3. Ilustrasi nilai setiap unit tergantung kepada biaya asuransi, biaya administrasi Rp. 26,500 per bulan dan biaya pengelolaan investasi yang berlaku saat ini.

4. Jika ada tanda bintang (****) artinya nilai investasi anda sudah tidak mencukupi atau akan berakhir, jika ini terjadi disarankan untuk melakukan Top Up.

Semoga proposal dan penjelasan diatas dapat membantu Anda dalam memutuskan asuransi yang terbaik untuk putra putri tercinta. Bila ada hal yang lebih detail ingin ditanyakan Anda bisa menghubungi saya pada kontak nomor di bawah ini :

Anna Wijayanti

HP/WA 087775071705

email : mytapro@gmail.com

Pengecualian Payor Protection Smartlink Flexi Account Plus

Posted by annawijayanti in Asuransi Jiwa, Payor Benefit dan Payor Protection on March 17, 2017

Pengecualian Payor Protection Smartlink Flexi Account Plus

1. Dalam jangka waktu 1 (satu) tahun sejak tanggal polis atau tanggal pemulihan polis. Tertanggung meninggal karena bunuh diri.

2. Tertanggung meninggal karena dihukum mati oleh pengadilan, atau karena dengan sengaja melakukan atau turut serta dalam suatu tindak kejahatan atau suatu percobaan tindak kejahatan, baik aktif maupun tidak, atau apabila Tertanggung meninggal akibat tindak kejahatan yang dilakukan oleh pihak yang memiliki atau turut memiliki kepentingan dalam manfaat tambahan ini dan polis dasar Anda.

Pengecualian Payor Protection Allisya Protection Plus

Posted by annawijayanti in Asuransi Jiwa, Payor Benefit dan Payor Protection on March 17, 2017

Pengecualian Manfaat Payor Protection Allisya Protection Plus

1. Melakukan tindakan bunuh diri

2 .Pihak yang diasuransikan meninggal karena dihukum mati oleh pengadilan, atau karena dengan sengaja melakukan atau turut serta dalam suatu tindak kejahatan atau suatu percobaan tindak kejahatan, baik aktif maupun tidak, atau apabila pihak yang diasuransikan meninggal akibat kejahatan asuransi yang dilakukan oleh pihak yang memiliki atau turut memiliki kepentingan dalam manfaat tambahan ini dan Polis dasar Anda.

Pengecualian Manfaat Payor Benefit

Posted by annawijayanti in Asuransi Jiwa, Payor Benefit dan Payor Protection on March 15, 2017

Pengecualian Manfaat Payor Benefit

1. Keterlibatan dalam perkelahian tanding, kecuali jika hal itu merupakan tindakan membela diri

2. Melukai diri sendiri atau bunuh diri atau percobaan bunuh diri baik dalam keadaan sehat fisik dan mental maupun tidak, atau

3. Tindak kejahatan atau percobaan tindak kejahatan atau pelanggaran hukum atau percobaan pelanggaran hukum yang dilakukan oleh Anda atau perlawanan yang dilakukan oleh Anda pada saat terjadinya penahanan atas diri seseorang (termasuk Anda) yang dijalankan oleh pihak yang berwenang, atau

4. Tindakan kriminal yang dilakukan dengan maksud tertentu oleh Anda atau seseorang yang ditunjuk sebegai Penerima Manfaat, atau

5. Anda turut dalam suatu penerbangan selain sebagai penumpang resmi atau awak pesawat udara dari maskapai penerbangan komersil, yang penerbangannya terjadwal, rutin dan berlisensi, atau

6. Pekerjaan atau profesi yang berisiko dari Anda, misalnya dalam militer, polisi, penerbangan atau pekerjaan/profesi lain dengan risiko tinggi, kecuali jika premi risikonya telah dibayar, atau

7. Olah raga/hobi Anda yang mengandung bahaya, misalnya balap mobil, balap sepeda motor, pacuan kuda, terbang layang, mendaki gunung, tinju, gulat, termasuk olah raga atau hobi lain yang juga mengandung bahaya dan risiko, kecuali jika premi risikonya telah di bayar, atau

8. Kecelakaan yang terjadi sebagai akibat dari sakit jiwa, penyakit yang menyerang sistem syaraf, mabuk (Anda berada di abawah pengaruh alkohol), penggunaan narkotik dan atau obat terlarang, atau

9. Penyakit yang telah diidap Anda sebelum berlakunya Manfaat Tambahan ini yang dapat menyebabkan Cacat Tetap Total, yang dibuktikan dengan adanya perawatan, diagnosa, konsultasi, dan/atau pengobatan atas penyakit tersebut sebelum berlakunya Manfaat Tambahan ini.

10. Kelainan, Penyakit dan/atau cacat bawaan sejak lahir, atau

11. Infeksi virus HIV/AIDS dan/atau penyakit kelamin menular.

Payor Benefit dan Payor Protection

Posted by annawijayanti in Asuransi Jiwa, Payor Benefit dan Payor Protection on November 4, 2016

Asuransi Jiwa pada hakikatnya adalah untuk melindungi penghasilan dari risiko hidup yang memerlukan biaya yang besar untuk mengatasinya, salah satu contohnya adalah terkena penyakit kritis.

Asuransi Jiwa pada hakikatnya adalah untuk melindungi penghasilan dari risiko hidup yang memerlukan biaya yang besar untuk mengatasinya, salah satu contohnya adalah terkena penyakit kritis.

Dikatakan melindungi penghasilan karena pengobatan sakit kritis memerlukan biaya yang tidak sedikit. Tidak sedikit orang yang sampai harus menguras tabungan, menjual harta benda dan juga mencari pinjaman untuk melakukan pengobatan sakit kritis.

Setelah berjuang melawan penyakit kritis orang pun bisa kehilangan kemampuan untuk mendapatkan penghasilan. Memahami hal ini maka disediakanlah Manfaat Payor dalam Polis Asuransi Jiwa.

Apa itu Payor? Read the rest of this entry »

Apa itu TAPRO?

TAPRO adalah produk asuransi jiwa jenis unitlink. Tapro memberikan manfaat dasar berupa uang pertanggungan meninggal dunia sampai usia 100 tahun.

Ada 2 jenis produk Tapro di Allianz, yaitu Tapro Konvensional (Smartlink Flexy Account Plus) dan Tapro Syariah (Allisya Protection Plus).

Untuk apa beli Asuransi Jiwa ?

Ketika orang membeli Polis Asuransi Jiwa, orang tersebut sadar bahwa Polis tersebut dibeli bukan untuk dirinya melainkan untuk orang orang yang dia sayangi yang harus melanjutkan hidup dengan tetap layak tanpa dirinya. Asuransi Jiwa secara prioritas harus dibeli oleh pencari nafkah karena pencari nafkahlah yang bekerja mencari penghasilan untuk memenuhi semua kebutuhan keluarga. Setelah kebutuhan asuransi jiwa untuk pencari nafkah terpenuhi baru dapat dipersiapkan polis asuransi jiwa untuk anggota keluarga lainnya.

Uang Pertanggungan Asuransi Jiwa sering kita samakan dengan istilah Warisan. Warisan bisa disiapkan dengan berbagai cara, misalnya menabung dari hasil bekerja keras, melakukan investasi dan lain lain. Namun semuanya itu butuh waktu yang tidak sebentar. Satu satunya cara tercepat dan termurah menyiapkan warisan adalah melalui asuransi. Read the rest of this entry »

-

You are currently browsing the archives for the Payor Benefit dan Payor Protection category.

CARA MENJADI AGEN ASURANSI

Top Posts & Pages