Ketika bertemu calon nasabah sering kali ada permintaan “Saya mau bayar premi 10 tahun saja ya”, Ada juga teman yang sudah bergabung dengan Asuransi lain menanyakan ke saya perihal saldo unitlinknya yang makin lama makin berkurang padahal dia sudah bayar rutin premi selama 10 tahun, dulu kata agennya bayar premi 10 tahun aja tapi kok lama lama abis saldo unitlinknya?? Mengapa demikian??

inilah yang namanya Mis Selling. Mis Selling adalah kondisi dimana agen asuransi yang tidak paham secara menyeluruh atas produk yang dijualnya atau agen memiliki motivasi yang berorientasi terhadap penjualan sehingga kurang transparan dalam menjelaskan produk yang dijualnya.

Bisakah asuransi dibayar dalam 10 tahun? Jawabannya bisa, tapi penjelasan berkaitan dengan kelangsungan Polis setelah premi tidak disetor lagi harus dijelaskan kepada Calon Nasabah. Berikut penjelasannya.

Ketika seseorang membeli Polis Asuransi orang tersebut membeli jasa dari Perusahaan Asuransi tersebut. Manfaat Asuransi yang dibeli oleh Nasabah harus dibayar Biaya Asuransinya selama manfaat tersebut dinikmati oleh Nasabah. Jadi Polis Asuransi itu bukan sesuatu yang gratis ya, jika mau di cover sampai usia 80 tahun ya Biaya Asuransi tetap harus dibayar sampai usia 80 tahun, semoga sampai sini bisa dipahami yaa.

Apa sih Biaya Asuransi itu? Sama gak dengan premi Asuransi?? Jawabannya Beda.

Sebelum kita bahas lebih lanjut berikut ini beberapa hal yang perlu Anda ketahui tentang apa itu Premi Asuransi, Biaya Asuransi dan juga Cuti Premi. Ketiga hal ini bisa membantu Anda memiliki pemahaman yang baik dalam membeli Asuransi Unitlink.

Premi Asuransi adalah Premi adalah sejumlah pembayaran yang tercantum dalam polis yang disetujui oleh pemegang polis untuk dibayarkan kepada perusahaan asuransi.

Biaya Asuransi adalah Biaya yang timbul dan ditagihkan setiap bulan atas manfaat yang diambil oleh peserta asuransi. Biaya Asuransi jarang diketahui oleh nasabah, biasanya nasabah hanya familiar dengan Premi Asuransi saja padahal ini salah satu hal yang penting dalam dunia Asuransi. Taukah Anda bahwa Biaya Asuransi itu naik setiap tahun? Hal inilah yg menyebabkan semakin tua usia nasabah maka preminya akan semakin mahal.

Cuti Premi adalah fasilitas di mana pemegang polis diperbolehkan tidak membayar premi atau berhenti membayar premi dalam jangka waktu tertentu tanpa kehilangan manfaat asuransi.

Ketika Nasabah menginginkan Bayar premi hanya 10 tahun Agen Asuransi harus bisa menjelaskan dampaknya yaitu bahwa :

- Cuti Premi atau tidak membayar Premi setelah tahun ke 10 mengakibatkan saldo unitlink akan semakin berkurang karena setiap bulan akan didebit Biaya Asuransi dari manfaat yang diambil. Jadi jika premi tidak dibayar lagi semakin lama saldo akan habis dan Polis akan lapse.

- Cuti Premi tidak otomatis walaupun proposal sudah dibuat untuk 10 tahun. Cuti premi harus diajukan oleh nasabah kepada Perusahaan Asuransi karena nanti akan dihitung nilai saldo unitlink pada polis tersebut cukup untuk membiayai Biaya Asuransi hingga berapa bulan atau berapa tahun kedepan.

Jika nasabah menginginkan Cuti Premi 10 th dapat dipastikan premi asuransinya pasti akan lebih mahal, mengapa? Hal ini disebabkan karena Biaya asuransi untuk puluhan tahun kedepan diperhitungkan pembayarannya dalam 10 tahun saja

Jadi bagaimana sebaiknya planning dalam membeli sebuah produk Asuransi?

Dalam link berikut saya akan tampilkan proposal asuransi yang dibayar 10 tahun dan proposal yang dibayar setiap bulan, saya akan uraikan penjelasannya sehingga diharapkan calon nasabah mendapat pemahaman yang baik dan dapat menarik kesimpulan sendiri sesuai dengan kebutuhannya.

Salam sehat selalu

Anna Wijayanti

Konsultan Asuransi – PT Allianz Life Indonesia

wa : 087775071705

Agen Asuransi Allianz, Agen Asuransi Allianz Serpong, agen asuransi bsd, Asuransi Jiwa, Asuransi Kesehatan, Asuransi Penyakit Kritis Allianz

Calon Nasabah yang 1 bulan lalu sudah saya prospek mau membeli Asuransi untuk anaknya tiba-tiba dengan panik menelpon saya. Bu anak saya sakit panas Asuransinya bisa di approve hari ini juga nggak biar bisa dipakai di Rumah Sakit?

Ini saya salah satu contoh dari banyak nasabah yang saya temui. Saya katakan ini adalah konsekuensi dari keputusan ibu yang terlambat dalam pengambilan keputusan untuk membeli Asuransi. Mau tidak mau risiko yang sekarang terjadi harus ditanggung sendiri terlebih dahulu karena diperlukan proses untuk membeli suatu Polis Asuransi.

Belajar dari pengalaman calon nasabah di atas, sebaiknya jika kita sudah merasakan pentingnya manfaat Asuransi jangan menunda untuk memilikinya.

Apa yang harus dilakukan saat Anda sudah mempunyai kebutuhan membeli Asuransi:

- Hubungi Agen Asuransi, anda bisa mendapatkan via referensi dari teman atau kerabat yang menurut mereka dapat dipercaya. Jika tidak ada Anda bisa mencarinya lewat Internet karena banyak sekali Agen yang kompeten dan terpercaya tidak hanya dalam menjual Produk Asuransi tetapi juga memberikan pelayanan Asuransi kepada Nasabahnya jika nasabahnya sakit.

- Minta untuk dibuatkan Proposal sesuai dengan kebutuhan Anda, baik dari segi premi dan manfaatnya. Pelajari manfaat Asuransinya dengan baik. Agen yang benar akan menjelaskan dengan terperinci manfaat Polis termasuk hal-hal yang menjadi Pengecualian Polis sehingga nantinya tidak terjadi salah paham antara Nasabah dan Agennya.

- Jika Agen memberikan Rekomendasi manfaat lain mohon hal tersebut dipelajari juga karena bisa saja Calon Nasabah belum mengetahui manfaat penting produk tersebut.

- Jika Anda sudah mempelajari semua manfaat Asuransi dengan baik secepatnya buat keputusan karena kita tidak pernah tahu kapan risiko itu datang.

Ada pepatah “lebih baik menyiapkan payung sebelum hujan”, demikian pula dengan Asuransi sebaiknya menyiapkan perlindungannya sebelum musibah itu terjadi. Saya sudah sering kali menyaksikan penyesalan nasabah akan keterlambatannya membeli Asuransi sehingga risiko itu harus ditanggung sendiri.

Dan lebih parahnya RISIKO yang sudah terjadi itu bisa saja DIKECUALIKAN seumur hidup oleh Perusahaan Asuransi nantinya jika nasabah tersebut mendaftar.

Asuransi bukan masalah untung – rugi, Asuransi adalah Proteksi jadi jangan pernah berpikir 2 kali untuk membeli Asuransi. Terlambat 5 menit bisa membuat anda menyesal selamanya.

Lebih baik mana : Terlambat 5 menit atau Terlalu Cepat 5 Tahun?

Salam sehat selalu,

Anna Wijayanti

Business Partner Allianz

087775071705/mytapro@gmail.com

Agen Asuransi, agen asuransi alam sutra, Agen Asuransi Allianz, agen asuransi bintaro, agen asuransi bsd, agen asuransi ciputat, agen asuransi gading serpong, agen asuransi handal, agen asuransi pondok aren, agen asuransi pondok indah, agen asuransi rempoa, agen asuransi tangerang, agen asuransi terpercaya, agen online asuransi allianz, Allianz, asuransi jangan ditunda, asuransi jiwa allianz, asuransi kesehatan allianz, Asuransi Penyakit Kritis Allianz, beli asuransi lebih cepat lebih baik, cari referensi agen asuransi, dana warisan asuransi, hubungi agen asuransi, Jangan terlambat beli asuransi, Membeli Asuransi, menyesal terlambat beli asuransi, pengambilan keputusan asuransi, premi murah, proposal asuransi, Rawat Inap, sedia payung sebelum hujan, siapkan perlindungan sebelum musibah terjadi, Tapro Allianz

Seringkali saya menjual Polis Asuransi kepada calon nasabah dengan mengingatkannya pada dampak kerugian finansial jika kita mengalami sakit kritis. Selama ini saya hanya bisa memberikan gambaran dari cerita orang atau dari berbagai berita mengenai kisah nyata penderita sakit kanker yang menunjukkan bahwa biaya perawatan sakit kritis seperti sakit kanker, jantung dan penyakit kritis lainnya sangatlah mahal.

Namun beberapa bulan belakangan ini saya menemani seseorang yang saya kasihi melakukan pengobatan sakit kanker, yaitu kakak saya sendiri. Sungguh suatu hal yang sangat mengagetkan ketika mengetahui salah satu keluarga kita menderita sakit kanker. Kankernya tergolong ganas dan sulit disembuhkan karena berada di kepala pankreas. Sekarang beliau sedang menjalani pengobatan kemoterapi untuk mematikan sel kankernya.

Pengalaman ini sangat berharga buat saya, mendampingi seseorang melakukan pengobatan kanker membuat saya memahami sungguh besar dana yang diperlukan, baik dari kemoterapi itu sendiri, test darah, radiologi dan juga obat-obatannya. Rasa sakit yang luar biasa hanya bisa dihilangkan dengan plester painkiller seharga hampir lima ratus ribu, bayangkan jika obat itu diperlukan terus menerus berapa banyak uang yang harus dikeluarkan? Belum lagi obat-obatan dan juga supplemen yang rutin harus di konsumsi seperti susu protein tinggi. Penderita kanker pasti mengalami penurunan berat badan drastis dan juga penurunan nafsu makan. Tubuh bisa jadi kekurangan glukosa dari karbohidrat yang berasal sumber makanan, jika demikian maka tubuh akan mencari cara lain untuk mendapatkan energy, biasanya dari protein atau lemak. Karena alasan inilah dokter biasanya menyarankan penderita kanker untuk mengkonsumsi susu protein tinggi.

Awal mula terdeteksi kanker…..

Kakak saya sudah puluhan tahun merasakan keluhan sakit pinggang namun hanya diabaikan saja karena dia berpikir hanya karena terlalu capai bekerja. Baru awal tahun 2017 ini karena merasakan sakit yang luar biasa pada perutnya akhirnya kakak saya diopname di salah satu rumah sakit di Jakarta Barat. Setelah diendoskopi dokter mengatakan kakak saya menderita sakit maag, terlihat sariawan-sariawan kecil di ususnya. Namun setelah keluar dari rumah sakit kondisi tidak membaik bahkan berat badan menurun drastis hingga 20 kg karena tidak bisa makan. Beliau tetap tidak mau melakukan pemeriksaan lain karena masih menganggap hanya sakit maag, sampai suatu hari seluruh badan dan juga matanya kuning semua akhirnya dilakukan rawat inap dan pengecekan MRCP dan baru diketahuilah bahwa ada tumor di kepala pankreas dengan ukuran yang cukup besar. Saat itu kakak saya dirawat di RS di daerah Mangga Besar Jakarta Barat dan di sarankan untuk operasi namun pelaksanaannya di sarankan di Rumah Sakit lain karena keterbatasan fasilitas di rumah sakit tersebut. Oleh dokter yang merawat, kakak saya dirujuk untuk berkonsultasi dengan dokter bedah senior di RSCM Kencana. Siang itu juga setelah keluar dari rumah sakit kami menuju ke RSCM Kencana untuk berkonsultasi dengan dokter tersebut. Hasil dari konsultasi tersebut dokter menyarankan untuk mengangkat tumor yang ada di kepala pankreas kakak saya. Lalu saya sempat bertanya kepada dokter apakah ini tumor atau kanker? Kemungkinan besar kanker jawab dokter tersebut. Saya sempat bingung dengan jawabannya karena test yang dilakukan kakak saya pada waktu itu belum lengkap dan belum dilakukan biopsi. Lalu saya bertanya lagi tentang bagaimana risiko kanker akan menyebar setelah dilakukan operasi. Sepertinya dokter tersebut kurang suka dengan pertanyaan saya, dengan nada kurang enak dokter tersebut menjawab : jika menurut ibu bila tumornya dioperasi bisa menyebar lalu jika dibiarkan saja apakah tidak menyebar? Terus terang saya kecewa mendengar jawaban dokter tersebut, tidak seperti apa yang saya bayangkan jawaban profesional dari seorang dokter karena jika jawabannya seperti itu siapapun bisa berpikir demikian.

Keluar dari ruangan itu saya bilang kepada kakak saya, saya tidak setuju untuk dioperasi tetapi keputusan saya serahkan kepada beliau apa yang terbaik menurutnya. Saat itu kakak saya bersikeras tetap mau operasi karena dia sangat percaya dengan opini dokter bedah tersebut. Bahkan hari itu juga kakak saya sudah melakukan test darah dan rontgent sebagai prosedur yang diperlukan sebelum melakukan operasi pengangkatan tumor.

Sementara itu saya tetap berpikir dan mencoba berbagai cara agar kakak saya mau mencari second opinion dengan dokter lain, tapi jujur saya bingung harus ke dokter mana? karena saya juga sangat awam dengan pengobatan sakit kanker.

Saat berpikir saya teringat teman saya yang survive dari sakit kanker getah bening stadium 4. Saya langsung hubungi beliau dan langsung bercerita mengenai sakit yang diderita kakak saya. Saya meminta beliau mengunjungi kakak saya dan sharing mengenai sakit yang dideritanya dan juga pengobatan yang dilakukan sehingga bisa sembuh dari sakit kankernya. Teman saya bersedia menemui kakak saya dan beliau menyarankan kakak saya berkonsultasi ke dokter spesialis kanker (oncology) dr Andhika Rachman yang menangani beliau di RS MRCCC Semanggi. Dan dari pertemuan ini saya dan kakak saya baru menyadari bahwa sebelumnya kami berkonsultasi ke dokter yang salah karena tidak sesuai dengan keahliannya. Dokter yang kami kunjungi sebelumnya adalah dokter spesialis bedah umum.

Singkat cerita setelah kami mengunjungi dokter oncology tersebut kami di sarankan untuk berkonsultasi dengan Professor Soo Khee Chee di NCCS (National Cancer Centre Singapore) karena lebih berpengalaman dengan penyakit ini. Malam itu selesai berkonsultasi dengan dokter pukul 02.00 dini hari, saya bingung bagaimana mengurus pengobatan ke Singapore, bagaimana cara pendaftarannya dll karena saya belum pernah melakukannya. Sambil menunggu pesanan obat yang harus ditebus di apotik saya searching di internet tentang NCCS dan saya berhasil melakukan pendafaran secara online di rumah sakit tersebut. Saya jelaskan bahwa saya ingin bertemu dengan professor yang di rekomendasikan tersebut dan saya beri penjelasan detail tentang penyakit kakak saya beserta dokumen pendukungnya. Keesokan harinya permintaan saya di respon dan berhasil di buatkan janji dengan Professor tersebut.

Setelah pendaftaran selesai kami segera mengurus keberangkatan kami ke Singapore. Kami berangkat pagi hari di hari yang sama dengan jadwal konsultasi dokter. Sempat ada kerusakan mesin pesawat yang menyebabkan penumpang harus pindah pesawat namun setelah menghubungi rumah sakit kami bisa meminta perpanjangan waktu untuk bertemu Professor hari itu juga.

Setelah kami tiba di NCCS, saya melakukan pendaftaran ulang dan kemudian tidak lama kemudian masuk untuk berkonsultasi dengan dokter. Sebelum kami bertemu dengan Professor kami di tangani oleh beberapa tim dokter dan beberapa mahasiswa yang sedang mengambil spesialis kanker, total sekitar ada 5 atau 6 tim dokter. Mereka dengan sopan bertanya kepada kakak saya apakah berkeberatan jika kondisi penyakit kakak saya dipelajari oleh beberapa mahasiswa tersebut sebagai bentuk penelitian dan kakak saya mengatakan untuk keperluan menolong banyak orang beliau tidak berkeberatan jika hal itu dilakukan. Mereka meminta semua data medis yang kami bawa dan menganalisa dengan seksama dan sangat detail. Setelah kurang lebih setengah jam kami di dalam ruangan kami diminta untuk keluar terlebih dahulu karena mereka ingin berdiskusi dengan tim dokter. Kira-kira setengah jam kemudian kami dipanggil dan bersama dengan Professor mereka mengatakan bahwa penyakit kakak saya cukup complicated, tumornya cukup besar dan letaknya sangat sulit. Untuk mengambil tindakan pengobatan yang lebih tepat maka kakak saya diminta untuk melakukan beberapa tes lagi yaitu test darah lengkap, CT Scan Pankreas dan juga PET CT Scan

Keesokan harinya saya kakak saya melakukan test darah dan juga CT Scan Pankreas, sedangkan PET CT Scan dilakukan keesokan harinya lagi. Ketiga test ini memakan biaya yang tidak sedikit terlebih dilakukan di Luar Negeri. Namun untuk PET CT Scan kami mendapat rekomendasi dari NCCS agar melakukannya di Klinik lain karena biayanya setengahnya lebih murah. Janji temu di klinik tersebut pun langsung disiapkan oleh NCCS sehingga kami ke sana hanya tinggal melakukan PET CT Scan. PET CT Scan dilakukan untuk mengetahui seberapa besar penyebaran kanker dan juga stadium kankernya. Sebelum test ini dilakukan pasien disuntikkan cairan radioaktif.

Pada malam harinya setelah kakak saya melakukan PET CT Scan kami dipanggil kembali untuk datang ke NCCS. Setelah mereka semua menerima hasilnya dan juga setelah dilakukan Tumor Board bersama tim dokter maka disimpulkan bahwa kanker kakak saya tidak boleh dioperasi. Mengapa?

Hasil dari PET CT Scan memperlihatkan bahwa tumor kakak saya 270 derajat memeluk pembuluh darah besar. Jadi jika dilakukan operasi pengangkatan tumor kakak saya pasti meninggal karena pembuluh darah terputus. Ada beberapa rekomendasi tindakan yang disarankan tim dokter sehubungan dengan penyakit yang di derita kakak saya,

Pertama, pemasangan Stent. Kondisi tubuh kakak saya yang kuning karena penumpukan bilirubun mau tidak mau harus di pasang stent sebagai pengganti saluran yang sudah terhambat untuk menyalurkan bilirubin ke dalam hati.

Kedua, Kemoterapi. Karena kondisi tumor tidak bisa diangkat, maka satu-satunya jalan adalah melalui Kemoterapi. Diharapkan dengan Kemoterapi tumor bisa mengecil dan lama-lama akan melepaskan pembuluh darah yang dipeluknya. Jika hal ini terjadi maka tindakan pengangkatan tumor bisa dilakukan.

Kami sangat puas dengan penjelasan tim dokter NCCS karena semua dijelaskan berdasarkan data medis yang ada. Tidak ada yang ditutupi oleh mereka, bahkan kakak saya juga sudah diinformasikan masa bertahan hidup orang penderita kanker pankreas hanya 6 sampai 18 bulan tergantung pengobatan yang dilakukan. Penyakit ini sungguh ganas dan sering dikenal sebagai Raja Kanker.

Setelah mendapat penjelasan dari tim dokter NCCS kami di beri pilihan untuk melakukan tindakan pemasangan stent dan kemoterapi di NCCS atau di Indonesia. Karena pertimbangan biaya yang selisihnya cukup besar maka kami memilih melanjutkan pengobatan di Indonesia. Setelah tiba di Indonesia kami segera mencari dokter spesialis liver untuk memasang stent. Operasi dilakukan oleh dr Rinaldy Lesmana di RS Medistra dan memakan biaya sekitar seratus juta rupiah selama 5 hari rawat inap dan dilakukan tindakan sebanyak 2 kali karena gagal pada pemasangan pertama disebabkan kondisi tumor yang sangat keras sehingga sulit untuk di pasang stent. Pada tahap ini juga dilakukan Biopsi dengan hasil sel tumor ganas adenokarsinoma / karsinoma solid pseudopapiler pankreas.

Setelah stent terpasang maka baru bisa dilakukan kemoterapi. Dari sejak 18 Mei 2017 kemoterapi pertama dilakukan hingga saat ini kakak saya sudah melakukan kemoterapi sebanyak tujuh kali setiap seminggu sekali di RSCM Kencana. Kemoterapi masih akan terus dilanjutkan untuk mematikan sel-sel kanker di tubuh kakak saya. Dosisnya memang lebih rendah disesuaikan dengan berat badan kakak saya yang masih di bawah normal.

Kondisi kakak saya sekarang ini lebih baik dari sebelum dilakukan kemoterapi tetapi kakak saya tetap harus menggunakan plester painkiller untuk menahan rasa sakitnya. Hal lain yang dirasakan selama kemoterapi dilakukan adalah nafsu makan yang kurang baik sehingga mengakibatkan berat badannya susah untuk naik. Mengenai kerontokan rambut karena dosis obatnya rendah maka hanya sedikit saja rambutnya yang rontok. Mual atau muntah juga tidak dialaminya karena sebelum dan sesudah kemo beliau disarankan dokter untuk meminum obat anti mual dan muntah. Gangguan pencernaan dan diare sempat dialami juga oleh kakak saya selama kemoterapi dilakukan namun tidak terlalu serius dan dapat diatasi dengan obat anti diare.

Kami sekeluarga khususnya kakak saya sungguh bersyukur diberi kesempatan untuk berpikir dengan baik sampai akhirnya bisa melakukan second opinion ke dokter yang lebih tepat yaitu dokter spesialis kanker. Ketika berkonsultasi dengan dr Andika Rachman beliau mengatakan jika dilakukan operasi seperti yang disarankan oleh dokter bedah maka sepengetahuan beliau tingkat mortalitanya tinggi. Kemudian dr Rinaldy di RS Medistra juga mengatakan bahwa penderita kanker pankreas seperti kakak saya tidak bisa dioperasi, beliau menceritakan kasus yang sama dialami oleh ahli forensik Indonesia bernama Mun’im Idris yang meninggal 3 hari setelah operasi pengangkatan tumor pankreas dilakukan.

Apa dampak penyakit kanker stadium 3?

Pada stadium 3 kanker yang dideritanya sudah jelas dia tidak bisa bekerja. Jadi dampak pertama yang harus dia hadapi adalah kehilangan penghasilan karena ketidakmampuan bekerja lagi. Jangankan untuk bekerja untuk berjalan saja harus dengan sangat pelan karena perutnya sangat sakit sekali. Dengan kehilangan kemampuan bekerja, pemberian nafkah terhadap keluarga sudah tentu akan menjadi masalah. Bayangkan jika ketika sakit kita masih harus memikirkan bagaimana untuk memberi makan anak dan istri? atau bagaimana membayar uang sekolah anak? Hal ini sudah pasti menimbulkan masalah lain bagi keluarga.

Dampak kedua adalah biaya pengobatan yang sangat besar. Bukan main besarnya biaya pengobatan sakit kanker, selama ini saya hanya mendengar dari media tentang mahalnya pengobatan sakit kritis mulai dari ratusan juta hingga miliaran dan ternyata memang itu bukan isapan jempol belaka.

Pelajaran berharga yang bisa dipetik:

Pertama, mulailah pola hidup sehat, seperti menjauhi makanan kaleng dan cepat saji. Penting untuk menghindari kebiasaan merokok dan minuman keras, terlebih narkoba. Racun dari zat yang terkandung didalamnya akan merusak organ-organ tubuh dan pada akhirnya hanya akan menyebabkan penyakit kritis. Kanker pankreas umumnya diderita oleh orang berusia 75 sampai 80 tahun tetapi pola hidup yang tidak baik dapat juga menjadi penyebab orang menderita penyakit ini diusia muda.

Kedua, lakukan second opinion kepada dokter lain sebelum anda melakukan tindakan yang direkomendasikan oleh dokter pertama. Dulu saya sering dengar bahwa pengobatan di luar negeri lebih baik, bisa dikatakan itu benar karena saya sudah merasakan sendiri pengalaman berobat dengan dokter di luar negeri. Penjelasan tentang penyakit dan efek dari semua tindakan juga disampaikan dengan terperinci sesuai dengan data medis yang ada.

Ketiga, jangan abaikan sinyal yang diberikan oleh tubuh. Penyakit Kritis bukan penyakit yang datang tiba-tiba, jika Anda sering merasakan keluhan sakit pada bagian tertentu lebih baik segera melakukan pemeriksaan. Baik juga untuk secara rutin melakukan General Medical Check Up agar penyakit kritis dapat terdeteksi sejak dini.

Keempat, Milikilah TAPRO. Apakah saya sudah menawarkan Tapro kepada kakak saya? Ya..sudah. Saat itu di usianya yang sudah lebih dari 40 tahun dengan pertanggungan Sakit Kritis 1 Miliar dan juga pertanggungan Jiwa 1 Miliar maka preminya adalah 2 juta rupiah. Saat itu beliau belum tertarik untuk membeli Pertanggungan Sakit Kritis dan kabar buruk ini datang kurang dari setahun sejak Tapro saya tawarkan. Tidak ada yang kebal dan tidak ada yang tahu kapan sakit kritis datang. Jangan menolak asuransi karena saat sakit kritis datang Anda tidak akan mampu menolaknya. Hanya penyesalan yang dalam yang beliau rasakan sekarang. Jika Anda memiliki Tapro maka jaminan pengobatan sudah tersedia, Anda bisa berfokus melakukan pengobatan yang terbaik. Bayangkan jika biaya pengobatan masih harus Anda pikirkan sementara Anda tidak lagi bisa bekerja, pasti hidup akan menjadi sangat sulit.

Pengobatan Sakit Kritis sangat besar. Bisa dikatakan biaya pengobatan sakit kritis adalah sebesar harta yang kita miliki. Setelah uang tabungan habis, selanjutnya yang akan dilakukan adalah menjual semua harta yang dimiliki, dan jika masih kurang maka yang akan dilakukan selanjutnya adalah mencari pinjaman uang.

Sakit kritis menyebabkan kerugian finansial itu sudah pasti, saya ingin mengajak Anda untuk mengelola keuangan Anda dan mencegah kerugian yang mungkin bisa terjadi akibat terdiagnosa sakit kritis. Allianz merupakan Perusahaan Asuransi terbaik di dunia dengan premi yang sangat terjangkau. Miliki Pertanggungan Sakit Kritis sekarang juga, silahkan klik Form Permohonan Asuransi Jiwa untuk mengetahui berapa premi Anda

Semoga bermanfaat,

Anna Wijayanti

Business Partner

087775071705 /mytapro@gmail.com

Agen Asuransi Allianz, agen asuransi allianz alam jaya, agen asuransi allianz angke, agen asuransi allianz babakan, agen asuransi allianz bangka, agen asuransi allianz batuceper, agen asuransi allianz batujaya, agen asuransi allianz batusari, agen asuransi allianz belendung, agen asuransi allianz benda, Agen Asuransi Allianz Bintaro, agen asuransi allianz bojong jaya, agen asuransi allianz buaran indah, agen asuransi allianz bugel, agen asuransi allianz bukit duri, agen asuransi allianz cengkareng, agen asuransi allianz cibodas, agen asuransi allianz ciganjur, agen asuransi allianz cikokol, agen asuransi allianz cilandak, agen asuransi allianz cimone, agen asuransi allianz cipadu, agen asuransi allianz cipedak, agen asuransi allianz cipete, agen asuransi allianz cipondoh, agen asuransi allianz cipondoh makmur, agen asuransi allianz cipulir, Agen Asuransi Allianz Ciputat, agen asuransi allianz cobodas baru, agen asuransi allianz cobodasari, agen asuransi allianz duren tiga, agen asuransi allianz duri kepa, agen asuransi allianz duri kosambi, agen asuransi allianz duri selatan, agen asuransi allianz duri utara, agen asuransi allianz gaga, agen asuransi allianz gandaria, agen asuransi allianz gandasari, agen asuransi allianz gebang raya, agen asuransi allianz gembor, agen asuransi allianz gerendeng, agen asuransi allianz glodok, agen asuransi allianz gondrong, agen asuransi allianz grogol, agen asuransi allianz guntur, agen asuransi allianz Gunung, agen asuransi allianz jagakarsa, Agen Asuransi Allianz Jakarta Barat, Agen Asuransi Allianz Jakarta Selatan, agen asuransi allianz jatake, agen asuransi allianz jati padang, agen asuransi allianz jati pulo, agen asuransi allianz jatiuwung, agen asuransi allianz jelambar, agen asuransi allianz jembatan besi, agen asuransi allianz jembatan lima, agen asuransi allianz joglo, agen asuransi allianz jurumudi, agen asuransi allianz jurumudi baru, agen asuransi allianz kalianyar, agen asuransi allianz kalibata, agen asuransi allianz kalideres, agen asuransi allianz kamal, agen asuransi allianz kapuk, agen asuransi allianz karang anyar, agen asuransi allianz karang mulya, agen asuransi allianz karang tengah, agen asuransi allianz karang timur, agen asuransi allianz karangsari, agen asuransi allianz karawaci, agen asuransi allianz karet, agen asuransi allianz karet semanggi, agen asuransi allianz keagungan, agen asuransi allianz kebagusan, agen asuransi allianz kebayoran lama, agen asuransi allianz kebon baru, agen asuransi allianz kebon besar, agen asuransi allianz kebon jeruk, agen asuransi allianz kedaung baru, Agen asuransi allianz kedaung kali angke, agen asuransi allianz kedaung wetan, agen asuransi allianz kedoya, agen asuransi allianz kelapa dua, agen asuransi allianz kelapa indah, agen asuransi allianz kemanggisan, agen asuransi allianz kembangan, agen asuransi allianz kenanga, agen asuransi allianz keroncong, agen asuransi allianz ketapang, agen asuransi allianz koang jaya, agen asuransi allianz kota bambu, agen asuransi allianz kramat pela, agen asuransi allianz krendang, agen asuransi allianz kreo, agen asuransi allianz krukut, agen asuransi allianz kunciran, agen asuransi allianz kuningan, agen asuransi allianz larangan indah, agen asuransi allianz larangan selatan, agen asuransi allianz larangan utara, agen asuransi allianz lebak bulus, agen asuransi allianz lenteng agung, agen asuransi allianz mampang prapatan, agen asuransi allianz mangga besar, agen asuransi allianz manggarai, agen asuransi allianz manis jaya, agen asuransi allianz maphar, agen asuransi allianz margasari, agen asuransi allianz mekarsari, agen asuransi allianz melawai, agen asuransi allianz menteng, agen asuransi allianz meruya, agen asuransi allianz nambo jaya, agen asuransi allianz neglasari, agen asuransi allianz nerogtog, agen asuransi allianz nusa jaya, agen asuransi allianz pabuaran, agen asuransi allianz pajang, agen asuransi allianz pakojan, agen asuransi allianz palmerah, Agen Asuransi Allianz Pamulang, agen asuransi allianz pancoran, agen asuransi allianz paninggilian, agen asuransi allianz panunggangan, agen asuransi allianz panunggangan barat, agen asuransi allianz parung jaya, agen asuransi allianz parung serab, agen asuransi allianz pasar baru, agen asuransi allianz pasar minggu, agen asuransi allianz pasir jaya, agen asuransi allianz pedurenan, agen asuransi allianz pegadungan, agen asuransi allianz pejaten, agen asuransi allianz pekojan, agen asuransi allianz pela mampang, agen asuransi allianz pengadegan, agen asuransi allianz periuk, agen asuransi allianz periuk jaya, agen asuransi allianz pesanggrahan, agen asuransi allianz petir, agen asuransi allianz petogokan, agen asuransi allianz petukangan, agen asuransi allianz pinang, agen asuransi allianz pinangsia, agen asuransi allianz pondok aren, agen asuransi allianz pondok bahar, Agen Asuransi Allianz Pondok Indah, agen asuransi allianz pondok labu, agen asuransi allianz pondok pinang, agen asuransi allianz pondok pucung, agen asuransi allianz poris gaga, agen asuransi allianz poris gaga baru, agen asuransi allianz poris jaya, agen asuransi allianz poris plawad, agen asuransi allianz ragunan, agen asuransi allianz rawa barat, agen asuransi allianz rawa buaya, agen asuransi allianz rawa jati, agen asuransi allianz roa malaka, agen asuransi allianz sangiang jaya, agen asuransi allianz selapanjang jaya, agen asuransi allianz selong, agen asuransi allianz semanan, agen asuransi allianz senayan, Agen Asuransi Allianz Serpong, agen asuransi allianz setiabudi, agen asuransi allianz setu, agen asuransi allianz slipi, agen asuransi allianz srengseng, agen asuransi allianz sudimara barat, agen asuransi allianz sudimara jaya, agen asuransi allianz sudimara pinang, agen asuransi allianz sudimara selatan, agen asuransi allianz sudimara timur, agen asuransi allianz suka asih, agen asuransi allianz sukabumi selatan, agen asuransi allianz sukabumi utara, agen asuransi allianz sukajadi, agen asuransi allianz sukarasa, agen asuransi allianz sukasari, agen asuransi allianz sumur pacing, agen asuransi allianz tajur, agen asuransi allianz taman sari, agen asuransi allianz tambora, agen asuransi allianz tanah sereal, agen asuransi allianz tanah tinggi, agen asuransi allianz tangerang, Agen Asuransi Allianz Tangerang Selatan, agen asuransi allianz tangki, agen asuransi allianz tanjung barat, agen asuransi allianz tanjung duren, agen asuransi allianz tebet, agen asuransi allianz tegal alur, agen asuransi allianz tegal parang, agen asuransi allianz tomang, agen asuransi allianz ulujami, agen asuransi allianz uwung jaya, agen asuransi allianz wijaya kusuma, agen asuransi allianzpasar manggis, agen asuransi bsd, agen asuransi gading serpong, agen asuransi online allianz, agen asuransi penyakit kritis allianz, agen asuransi summarecon, agen asuransia allianz pulo, allianz eazy claim, allianz eazy med, allianz melindungi 100 kondisi penyakit kritis, Allisya Protection Plus, asuransi allianz, asuransi jiwa allianz, asuransi kematian, asuransi meninggal allianz, asuransi meninggal dunia, Asuransi Penghasilan, Asuransi Penyakit Kritis Allianz, asuransi penyakit kritis allianz masa bertahan hidup tersingkat, asuransi penyakit kritis allianz masa tunggu tercepat, asuransi penyakit kritis allianz melindungi penyakit kanker, asuransi penyakit kritis allianz paling bagus, asuransi penyakit kritis allianz paling murah preminya, asuransi penyakit kritis allianz premi terjangkau, Asuransi penyakit kritis allianz survival period tersingkat, asuransi penyakit kritis allianz tanpa medical check up, asuransi penyakit kritis allianz termurah, asuransi penyakit kritis allianz untuk anak-anak, asuransi penyakit kritis allianz untuk laki-laki, asuransi penyakit kritis allianz untuk perempuan, asuransi penyakit kritis allianz untuk wanita karir, asuransi penyakit kritis allianz untuk wanita lajang, asuransi penyakit kritis CI 100 Allianz, asuransi penyakit kritis terbaik allianz, asuransi penyakit kritis untuk ibu rumah tangga, asuransi penyakit kritis untuk istri, asuransi penyakit kritis untuk pencari nafkah, asuransi penyakit kritis untuk suami, asuransi tabungan proteksi allianz, asuransi tapro allianz, beli asuransi penyakit kritis allianz, berhenti merokok, biaya kanker mahal, cari asuransi penyakit kritis allianz, CI Plus, CI+, CIA, cikoko, claim mudah allianz, Critical Illness Accelerated, critical illness allianz insurance, Critical illness Plus, CT Scan Pankreas, dana warisan, diagnostik, hidup sehat, hospital and surgery, HSC+, istri yang baik anjurkan suami beli asuransi penyakit kritis, jauhi narkoba, jual asuransi penyakit kritis allianz, kanker bikin bangkrut, kanker caput pankreas, kanker pankreas, kemoterapi, keunggulan asuransi penyakit kritis allianz, life insurance allianz, manfaat sakit kritis allianz, masa tunggu penyakit kritis allianz, medical check up, MRCP, obat obatan, Paling murah asuransi allianz, penyakit kritis adalah penyakit berbahaya, penyakit kritis banyak meyerang wanita, penyakit kritis rentan menyerang wanita, PET CT, premi asuransi penyakit kritis allianz, premi murah asuransi allianz, proteksi penyakit kritis allianz, raja kanker pankreas, sakit kritis dilindungi allianz sampai 100 tahun, second opinion, smartlink new flexi account allianz, suami sayang istri beli asuransi penyakit kritis untuk istri, susu protein, tapro, Tapro Allianz, tes darah

Apa itu PET CT Scan?

PET CT Scan biasanya diperlukan bagi penderita kanker untuk mengetahui sejauh mana penyebaran kanker tersebut serta memberikan informasi stadium dari kanker tersebut. PET CT Scan adalah gabungan dari pemindaian PET dan CT. PET CT Scan digunakan untuk mendapat gambaran lebih rinci terhadap kondisi pasien kanker. PET merupakan singkatan dari Positron Emission Tomography. Sementara CT merupakan singkatan dari Computed Tomography. Perbedaan PET dan CT adalah penggunaan sinar X untuk mengambil gambar bagian dalam tubuh pada CT. Sedangkan PET melibatkan penyuntikan zat radioaktif yang disebut radiotracer sebelum pasien masuk ke pemindai PET. sebagai metode pemindaian gabungan, PET CT scan menggunakan sinar X dan zat radiokaktif yang memindai bagian dimana sel-sel kanker yang aktif.

Scanning dapat dilakukan untuk seluruh tubuh guna mengetahui lokasi utama dari sel kanker serta lokasi penyebaran dari sel tersebut. Selain itu PET CT Scan juga memberikan informasi yang lebih akurat mengenai ukuran sel kanker/tumornya dan juga menentukan pendekatan atau pilihan pengobatan yang optimal dari kanker yang dideritanya

Sebelum melakukan PET CT Scan diharuskan untuk puasa selama 6 jam sebelum scanning dilakukan namun diperbolehkan untuk minum air putih. Tidak boleh melakukan aktivitas berat yang bisa menimbulkan ketegangan dalam waktu 24 jam sebelum tindakan. Mengenai obat-obatan yang rutin dikonsumsi biasanya akan diberi petunjuk langsung oleh dokter yang menangani.

Sebelum scanning dilakukan pada bagian lengan pasien akan dipasangkan tabung kecil yang disebut kanula melalui salah satu pembuluh darah. Zat radioaktif akan disuntikkan ke dalam tubuh melalui kanula ini. Setelah disuntikkan pasien akan diminta beristirahat agar obat ini bisa menyebar ke dalam tubuhnya dan sebelum scanning dilakukan pasien akan diminta untuk ke kamar kecil untuk mengosongkan kandung kemihnya.

Saat scanning dilakukan pasien diminta berbaring pada kasur kecil pada alat scanning. Prosesnya berlangsung sekitar 30 sampai 60 menit tergantung bagian tubuh mana saja yang dipindai. Prosesnya mungkin agak tidak nyaman karena pasien tidak boleh bergerak selama scanning dilakukan.

Setelah scanning dilakukan, pasien dapat langsung pulang ke rumah dan kembali melakukan aktivitas seperti biasa, namun dianjurkan untuk menjaga jarak dengan wanita hamil dan bayi sehubungan dengan zat radioaktif yang digunakan dalam tindakan.

Semoga bermanfaat,

Anna Wijayanti

Business Partner

087775071705 / mytapro@gmail.com

sumber : berbagai penelusuran google

Agen Asuransi Allianz, agen asuransi allianz angke, agen asuransi allianz bangka, agen asuransi allianz bendungan hilir, Agen Asuransi Allianz Bintaro, agen asuransi allianz bukit duri, agen asuransi allianz bungur, agen asuransi allianz cempaka baru, agen asuransi allianz cempaka putih, agen asuransi allianz cengkareng, agen asuransi allianz cideng, agen asuransi allianz ciganjur, agen asuransi allianz cikini, agen asuransi allianz cilandak, agen asuransi allianz cipedak, agen asuransi allianz cipete, agen asuransi allianz cipulir, agen asuransi allianz duren tiga, agen asuransi allianz duri kepa, agen asuransi allianz duri kosambi, agen asuransi allianz duri pulo, agen asuransi allianz duri selatan, agen asuransi allianz duri utara, Agen asuransi allianz gambir, agen asuransi allianz gandaria, agen asuransi allianz gelora, agen asuransi allianz glodok, agen asuransi allianz gondangdia, agen asuransi allianz grogol, agen asuransi allianz guntur, agen asuransi allianz Gunung, agen asuransi allianz gunung sahari, agen asuransi allianz harapan mulya, agen asuransi allianz jagakarsa, Agen Asuransi Allianz Jakarta Barat, agen asuransi allianz jakarta pusat, Agen Asuransi Allianz Jakarta Selatan, agen asuransi allianz jati padang, agen asuransi allianz jati pulo, agen asuransi allianz jelambar, agen asuransi allianz jembatan besi, agen asuransi allianz jembatan lima, agen asuransi allianz joglo, agen asuransi allianz kalianyar, agen asuransi allianz kalibata, agen asuransi allianz kalideres, agen asuransi allianz kamal, agen asuransi allianz kampung bali, agen asuransi allianz kapuk, agen asuransi allianz karang anyar, agen asuransi allianz karet, agen asuransi allianz karet semanggi, agen asuransi allianz karet tengsin, agen asuransi allianz kartini, agen asuransi allianz keagungan, agen asuransi allianz kebagusan, agen asuransi allianz kebayoran lama, agen asuransi allianz kebon baru, agen asuransi allianz kebon jeruk, agen asuransi allianz kebon kacang, agen asuransi allianz kebon kelapa, agen asuransi allianz kebon kosong, agen asuransi allianz kebon melati, agen asuransi allianz kebon sirih, Agen asuransi allianz kedaung kali angke, agen asuransi allianz kedoya, agen asuransi allianz kelapa dua, agen asuransi allianz kemanggisan, agen asuransi allianz kemayoran, agen asuransi allianz kembangan, agen asuransi allianz kenari, agen asuransi allianz kota bambu, agen asuransi allianz kramat, agen asuransi allianz kramat pela, agen asuransi allianz krendang, agen asuransi allianz krukut, agen asuransi allianz kuningan, agen asuransi allianz kwitang, agen asuransi allianz lebak bulus, agen asuransi allianz lenteng agung, agen asuransi allianz mampang prapatan, agen asuransi allianz mangga besar, agen asuransi allianz mangga dua, agen asuransi allianz manggarai, agen asuransi allianz maphar, agen asuransi allianz melawai, agen asuransi allianz menteng, agen asuransi allianz meruya, agen asuransi allianz palmerah, agen asuransi allianz pancoran, agen asuransi allianz pasar baru, agen asuransi allianz pasar minggu, agen asuransi allianz paseban, agen asuransi allianz pegadungan, agen asuransi allianz pegangsaan, agen asuransi allianz pejaten, agen asuransi allianz pekojan, agen asuransi allianz pela mampang, agen asuransi allianz pengadegan, agen asuransi allianz pesanggrahan, agen asuransi allianz petamburan, agen asuransi allianz petogokan, agen asuransi allianz petojo, agen asuransi allianz petukangan, agen asuransi allianz pinangsia, Agen Asuransi Allianz Pondok Indah, agen asuransi allianz pondok labu, agen asuransi allianz pondok pinang, agen asuransi allianz ragunan, agen asuransi allianz rawa barat, agen asuransi allianz rawa buaya, agen asuransi allianz rawa jati, agen asuransi allianz rawasari, agen asuransi allianz roa malaka, agen asuransi allianz selong, agen asuransi allianz semanan, agen asuransi allianz senayan, agen asuransi allianz senen, agen asuransi allianz serdang, agen asuransi allianz setiabudi, agen asuransi allianz slipi, agen asuransi allianz srengseng, agen asuransi allianz sukabumi selatan, agen asuransi allianz sukabumi utara, agen asuransi allianz sumur batu, agen asuransi allianz taman sari, agen asuransi allianz tambora, agen asuransi allianz tanah sereal, agen asuransi allianz tangki, agen asuransi allianz tanjung barat, agen asuransi allianz tanjung duren, agen asuransi allianz tebet, agen asuransi allianz tegal alur, agen asuransi allianz tegal parang, agen asuransi allianz tomang, agen asuransi allianz ulujami, agen asuransi allianz utan panjang, agen asuransi allianz wijaya kusuma, agen asuransi allianzpasar manggis, agen asuransi online allianz, agen asuransi penyakit kritis allianz, agen asuransia allianz pulo, allianz eazy claim, allianz eazy med, allianz melindungi 100 kondisi penyakit kritis, Allisya Protection Plus, asuransi allianz, asuransi jiwa allianz, asuransi kematian, asuransi meninggal allianz, asuransi meninggal dunia, Asuransi Penghasilan, Asuransi Penyakit Kritis Allianz, asuransi penyakit kritis allianz masa bertahan hidup tersingkat, asuransi penyakit kritis allianz masa tunggu tercepat, asuransi penyakit kritis allianz melindungi penyakit kanker, asuransi penyakit kritis allianz paling bagus, asuransi penyakit kritis allianz paling murah preminya, asuransi penyakit kritis allianz premi terjangkau, Asuransi penyakit kritis allianz survival period tersingkat, asuransi penyakit kritis allianz tanpa medical check up, asuransi penyakit kritis allianz termurah, asuransi penyakit kritis allianz untuk anak-anak, asuransi penyakit kritis allianz untuk laki-laki, asuransi penyakit kritis allianz untuk perempuan, asuransi penyakit kritis allianz untuk wanita karir, asuransi penyakit kritis allianz untuk wanita lajang, asuransi penyakit kritis CI 100 Allianz, asuransi penyakit kritis terbaik allianz, asuransi penyakit kritis untuk ibu rumah tangga, asuransi penyakit kritis untuk istri, asuransi penyakit kritis untuk pencari nafkah, asuransi penyakit kritis untuk suami, asuransi tabungan proteksi allianz, asuransi tapro allianz, beli asuransi penyakit kritis allianz, cari asuransi penyakit kritis allianz, CI Plus, CI+, CIA, cikoko, claim mudah allianz, computed Tomography, Critical Illness Accelerated, critical illness allianz insurance, Critical illness Plus, CT, dana warisan, deteksi kanker, hospital and surgery, HSC+, istri yang baik anjurkan suami beli asuransi penyakit kritis, jual asuransi penyakit kritis allianz, kanker, kemoterapi, keunggulan asuransi penyakit kritis allianz, life insurance allianz, manfaat sakit kritis allianz, masa tunggu penyakit kritis allianz, Paling murah asuransi allianz, pengobatan kanker, penyakit kritis adalah penyakit berbahaya, penyakit kritis banyak meyerang wanita, penyakit kritis rentan menyerang wanita, penyebaran kanker, PET CT Scan, Positron Emission Tomography, premi asuransi penyakit kritis allianz, premi murah asuransi allianz, proteksi penyakit kritis allianz, puasa, sakit kritis, sakit kritis dilindungi allianz sampai 100 tahun, scanning, sel kanker, smartlink new flexi account allianz, suami sayang istri beli asuransi penyakit kritis untuk istri, Tapro Allianz, tumor, ukuran kanker, zat radioaktif

Apa sebetulnya tugas seorang Agen Asuransi? Sebagai Agen Asuransi sudah pasti tugasnya adalah mencari nasabah dan menjual produk Asuransi. Agen Asuransi pasti senang bisa memiliki nasabah yang banyak, namun apakah itu saja tugas seorang Agen Asuransi?

Lalu bagaimana dengan kepuasan nasabah ketika membeli suatu produk Asuransi?Bayangkan Anda harus membayar premi setiap bulan dan hanya mendapatkan sebuah buku Polis, tidak ada kepuasan yang dirasakan pada saat itu karena Anda tidak mendapat benefit apapun dari manfaat Polis. Nasabah baru akan merasakan kepuasan jika klaimnya nanti bisa dibantu dengan baik oleh Agennya dan dibayar oleh Perusahaan Asuransi. Disinilah “Tugas Utama” seorang agen asuransi yaitu membantu nasabah melakukan klaim terutama jika ada kendala dalam pemrosesan klaimnya.

Mengapa saya katakan “Tugas Utama”? karena disinilah pekerjaan Agen Asuransi yang sesungguhnya yaitu membantu klaim nasabah meninggal dunia atau klaim penyakit kritis dari nasabah kapanpun itu dilakukan merupakan Tugas Utama seorang agen asuransi.

Tiga tahun bekerja sebagai Agen Asuransi di Allianz tak disangka saya telah menunaikan tugas utama saya sebagai seorang Agen Asuransi untuk yang pertama kalinya.

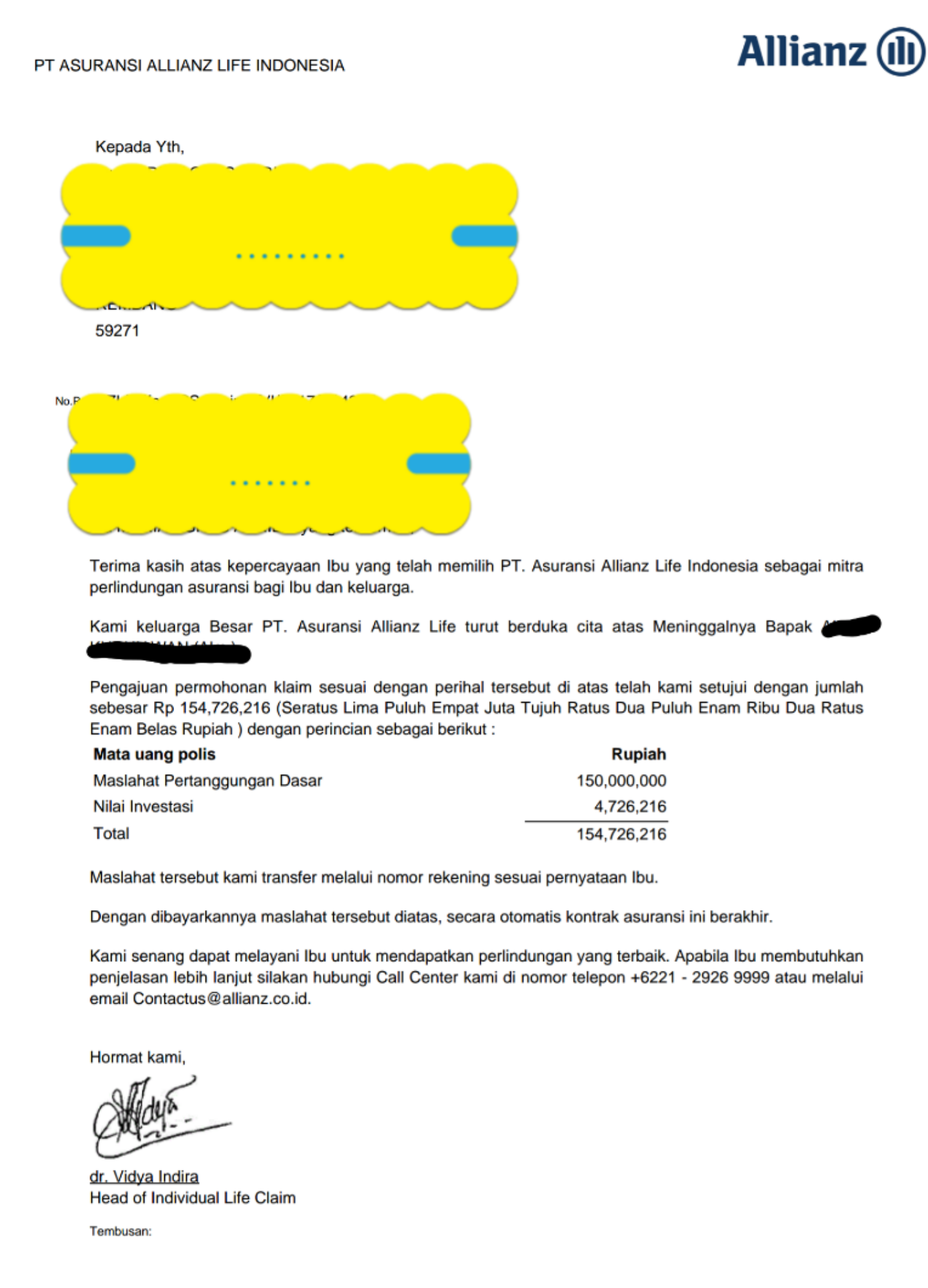

Polisnya hanya berusia 2 tahun saja. Beliau adalah nasabah saya yang pertama di tahun 2015 dan ternyata menjadi nasabah yang pertama kali saya ajukan klaim meninggal dunia.

Usianya 65 tahun ketika mempunyai Polis Allianz dengan premi dua juta lima ratus ribu rupiah per bulan dan dibayar per tiga bulan. Manfaat yang diambil adalah Asuransi Dasar sebesar seratus lima puluh juta dan Rider CI 100 sebesar seratus lima puluh juta rupiah

Pada tanggal 21 Maret 2017 kemarin saya mendapat berita duka dari ahli waris bahwa nasabah saya meninggal dunia. Tidak ada riwayat penyakit sebelumnya hanya merasa tidak enak badan seperti masuk angin dan akhirnya beliau meninggal dalam tidurnya dengan tenang.

Seminggu setelah saya menerima kabar duka ini saya mulai membantu proses klaim nasabah. Saya memberitahukan kepada ahli waris dokumen apa saja yang diperlukan untuk klaim meninggal dunia, seperti formulir klaim yang harus diisi oleh ahli waris, surat kronologi meninggal dunia, surat keterangan meninggal dari Kelurahan yang dilegalisir, kutipan akta kematian dari Catatan Sipil yang dilegalisir, Formulir pemberitahuan nomor rekening, surat kuasa pemaparan isi rekammedis dan fotokopi identitas diri tertanggung dan pemegang polis serta ahli waris.

Kelengkapan dokumen yang dikirimkan sangat berpengaruh pada kelancaran pemrosesan klaim. Jika tidak lengkap maka dokumen akan dikembalikan untuk dilengkapi terlebih dahulu dan ini pasti akan membuat proses klaim semakin lama.

Setelah dokumen kami kirimkan kami mendapat konfirmasi bahwa dokumen telah diterima lengkap dan akan mulai untuk diproses. Pemrosesan dilakukan oleh bagian klaim dan biasanya dilakukan pengecekan apakah ada ketidaksesuaian antara data nasabah berdasarkan SPAJ dengan kondisi yang sebenarnya, misalnya jika ada riwayat penyakit yang pernah dideritanya apakah sudah dipaparkan dalam SPAJ. Kejujuran dalam pengisian SPAJ juga mempunyai dampak pada kelancaran proses klaim, jadi jangan menutupi riwayat penyakit yang sudah ada agar klaim menjadi tidak bermasalah.

Sebelas hari setelah dokumen diterima lengkap saya diinformasikan oleh Allianz bahwa klaim disetujui dan besoknya nasabah saya sudah menerima uang pertanggungan meninggal dunia. Berdasarkan pengalaman ahli waris beliau cukup puas dengan Allianz karena pemrosesan klaim berlangsung lancar dan pencairan uang dilakukan dengan cepat.

Semoga pengalaman klaim ini bisa bermanfaat terima kasih

Anna Wijayanti

Business partner

087775071705 / mytapro@gmail.com

Agen Asuransi Allianz, agen asuransi allianz alam jaya, agen asuransi allianz babakan, agen asuransi allianz bangka, agen asuransi allianz batuceper, agen asuransi allianz batujaya, agen asuransi allianz batusari, agen asuransi allianz belendung, agen asuransi allianz benda, Agen Asuransi Allianz Bintaro, agen asuransi allianz bojong jaya, agen asuransi allianz buaran indah, agen asuransi allianz bugel, agen asuransi allianz bukit duri, agen asuransi allianz cibodas, agen asuransi allianz ciganjur, agen asuransi allianz cikokol, agen asuransi allianz cilandak, agen asuransi allianz cimone, agen asuransi allianz cipadu, agen asuransi allianz cipedak, agen asuransi allianz cipete, agen asuransi allianz cipondoh, agen asuransi allianz cipondoh makmur, agen asuransi allianz cipulir, Agen Asuransi Allianz Ciputat, agen asuransi allianz cobodas baru, agen asuransi allianz cobodasari, agen asuransi allianz duren tiga, agen asuransi allianz gaga, agen asuransi allianz gandaria, agen asuransi allianz gandasari, agen asuransi allianz gebang raya, agen asuransi allianz gembor, agen asuransi allianz gerendeng, agen asuransi allianz gondrong, agen asuransi allianz grogol, agen asuransi allianz guntur, agen asuransi allianz Gunung, agen asuransi allianz jagakarsa, Agen Asuransi Allianz Jakarta Selatan, agen asuransi allianz jatake, agen asuransi allianz jati padang, agen asuransi allianz jatiuwung, agen asuransi allianz jurumudi, agen asuransi allianz jurumudi baru, agen asuransi allianz kalibata, agen asuransi allianz karang anyar, agen asuransi allianz karang mulya, agen asuransi allianz karang tengah, agen asuransi allianz karang timur, agen asuransi allianz karangsari, agen asuransi allianz karawaci, agen asuransi allianz karet, agen asuransi allianz karet semanggi, agen asuransi allianz kebagusan, agen asuransi allianz kebayoran lama, agen asuransi allianz kebon baru, agen asuransi allianz kebon besar, agen asuransi allianz kedaung baru, agen asuransi allianz kedaung wetan, agen asuransi allianz kelapa indah, agen asuransi allianz kenanga, agen asuransi allianz keroncong, agen asuransi allianz ketapang, agen asuransi allianz koang jaya, agen asuransi allianz kramat pela, agen asuransi allianz kreo, agen asuransi allianz kunciran, agen asuransi allianz kuningan, agen asuransi allianz larangan indah, agen asuransi allianz larangan selatan, agen asuransi allianz larangan utara, agen asuransi allianz lebak bulus, agen asuransi allianz lenteng agung, agen asuransi allianz mampang prapatan, agen asuransi allianz manggarai, agen asuransi allianz manis jaya, agen asuransi allianz margasari, agen asuransi allianz mekarsari, agen asuransi allianz melawai, agen asuransi allianz menteng, agen asuransi allianz nambo jaya, agen asuransi allianz neglasari, agen asuransi allianz nerogtog, agen asuransi allianz nusa jaya, agen asuransi allianz pabuaran, agen asuransi allianz pajang, agen asuransi allianz pakojan, Agen Asuransi Allianz Pamulang, agen asuransi allianz pancoran, agen asuransi allianz paninggilian, agen asuransi allianz panunggangan, agen asuransi allianz panunggangan barat, agen asuransi allianz parung jaya, agen asuransi allianz parung serab, agen asuransi allianz pasar baru, agen asuransi allianz pasar minggu, agen asuransi allianz pasir jaya, agen asuransi allianz pedurenan, agen asuransi allianz pejaten, agen asuransi allianz pela mampang, agen asuransi allianz pengadegan, agen asuransi allianz periuk, agen asuransi allianz periuk jaya, agen asuransi allianz pesanggrahan, agen asuransi allianz petir, agen asuransi allianz petogokan, agen asuransi allianz petukangan, agen asuransi allianz pinang, agen asuransi allianz pondok aren, agen asuransi allianz pondok bahar, Agen Asuransi Allianz Pondok Indah, agen asuransi allianz pondok labu, agen asuransi allianz pondok pinang, agen asuransi allianz pondok pucung, agen asuransi allianz poris gaga, agen asuransi allianz poris gaga baru, agen asuransi allianz poris jaya, agen asuransi allianz poris plawad, agen asuransi allianz ragunan, agen asuransi allianz rawa barat, agen asuransi allianz rawa jati, agen asuransi allianz sangiang jaya, agen asuransi allianz selapanjang jaya, agen asuransi allianz selong, agen asuransi allianz senayan, Agen Asuransi Allianz Serpong, agen asuransi allianz setiabudi, agen asuransi allianz setu, agen asuransi allianz srengseng, agen asuransi allianz sudimara barat, agen asuransi allianz sudimara jaya, agen asuransi allianz sudimara pinang, agen asuransi allianz sudimara selatan, agen asuransi allianz sudimara timur, agen asuransi allianz suka asih, agen asuransi allianz sukajadi, agen asuransi allianz sukarasa, agen asuransi allianz sukasari, agen asuransi allianz sumur pacing, agen asuransi allianz tajur, agen asuransi allianz tanah tinggi, agen asuransi allianz tangerang, Agen Asuransi Allianz Tangerang Selatan, agen asuransi allianz tanjung barat, agen asuransi allianz tebet, agen asuransi allianz tegal parang, agen asuransi allianz ulujami, agen asuransi allianz uwung jaya, agen asuransi allianzpasar manggis, agen asuransi bsd, agen asuransi gading serpong, agen asuransi online allianz, agen asuransi penyakit kritis allianz, agen asuransi summarecon, agen asuransia allianz pulo, ahli waris, allianz eazy claim, allianz eazy med, allianz melindungi 100 kondisi penyakit kritis, Allisya Protection Plus, asuransi allianz, asuransi jiwa allianz, asuransi kematian, asuransi meninggal allianz, asuransi meninggal dunia, Asuransi Penghasilan, Asuransi Penyakit Kritis Allianz, asuransi penyakit kritis allianz masa bertahan hidup tersingkat, asuransi penyakit kritis allianz masa tunggu tercepat, asuransi penyakit kritis allianz melindungi penyakit kanker, asuransi penyakit kritis allianz paling bagus, asuransi penyakit kritis allianz paling murah preminya, asuransi penyakit kritis allianz premi terjangkau, Asuransi penyakit kritis allianz survival period tersingkat, asuransi penyakit kritis allianz tanpa medical check up, asuransi penyakit kritis allianz termurah, asuransi penyakit kritis allianz untuk anak-anak, asuransi penyakit kritis allianz untuk laki-laki, asuransi penyakit kritis allianz untuk perempuan, asuransi penyakit kritis allianz untuk wanita karir, asuransi penyakit kritis allianz untuk wanita lajang, asuransi penyakit kritis CI 100 Allianz, asuransi penyakit kritis terbaik allianz, asuransi penyakit kritis untuk ibu rumah tangga, asuransi penyakit kritis untuk istri, asuransi penyakit kritis untuk pencari nafkah, asuransi penyakit kritis untuk suami, asuransi tabungan proteksi allianz, asuransi tapro allianz, beli asuransi penyakit kritis allianz, cari asuransi penyakit kritis allianz, CI Plus, CI+, CIA, cikoko, claim mudah allianz, Critical Illness Accelerated, critical illness allianz insurance, Critical illness Plus, dana warisan, harta warisan, hospital and surgery, HSC+, istri yang baik anjurkan suami beli asuransi penyakit kritis, jual asuransi penyakit kritis allianz, keunggulan asuransi penyakit kritis allianz, klaim meninggal, life insurance allianz, manfaat sakit kritis allianz, masa tunggu penyakit kritis allianz, Meninggal Dunia, Paling murah asuransi allianz, penyakit kritis adalah penyakit berbahaya, penyakit kritis banyak meyerang wanita, penyakit kritis rentan menyerang wanita, Polis Asuransi, premi asuransi penyakit kritis allianz, premi murah asuransi allianz, proteksi penyakit kritis allianz, sakit kritis dilindungi allianz sampai 100 tahun, smartlink new flexi account allianz, suami sayang istri beli asuransi penyakit kritis untuk istri, Tapro Allianz, tugas agen asuransi, tutup usia, Warisan

Sakit merupakan hal yang tidak bisa dihindari. Ketika usia Polis baru 3 bulan polis nasabah saya harus di rawat di Rumah Sakit dengan keluhan demam tinggi, kepala sakit dan terasa berputar. Diagnosa yang ditegakkan dokter adalah Vertigo dan Hipertensi.

Saat itu penjaminan masuk dapat diproses dengan baik karena Polis telah melewati masa tunggu 30 hari. Nasabah diijinkan menempati kamar sesuai dengan plafon yang dimiliki. Beruntung Allianz memiliki kerjasama dengan RS Premier Bintaro sehingga nasabah bisa menempati kelas kamar lebih tinggi dari kelas yang seharusnya.

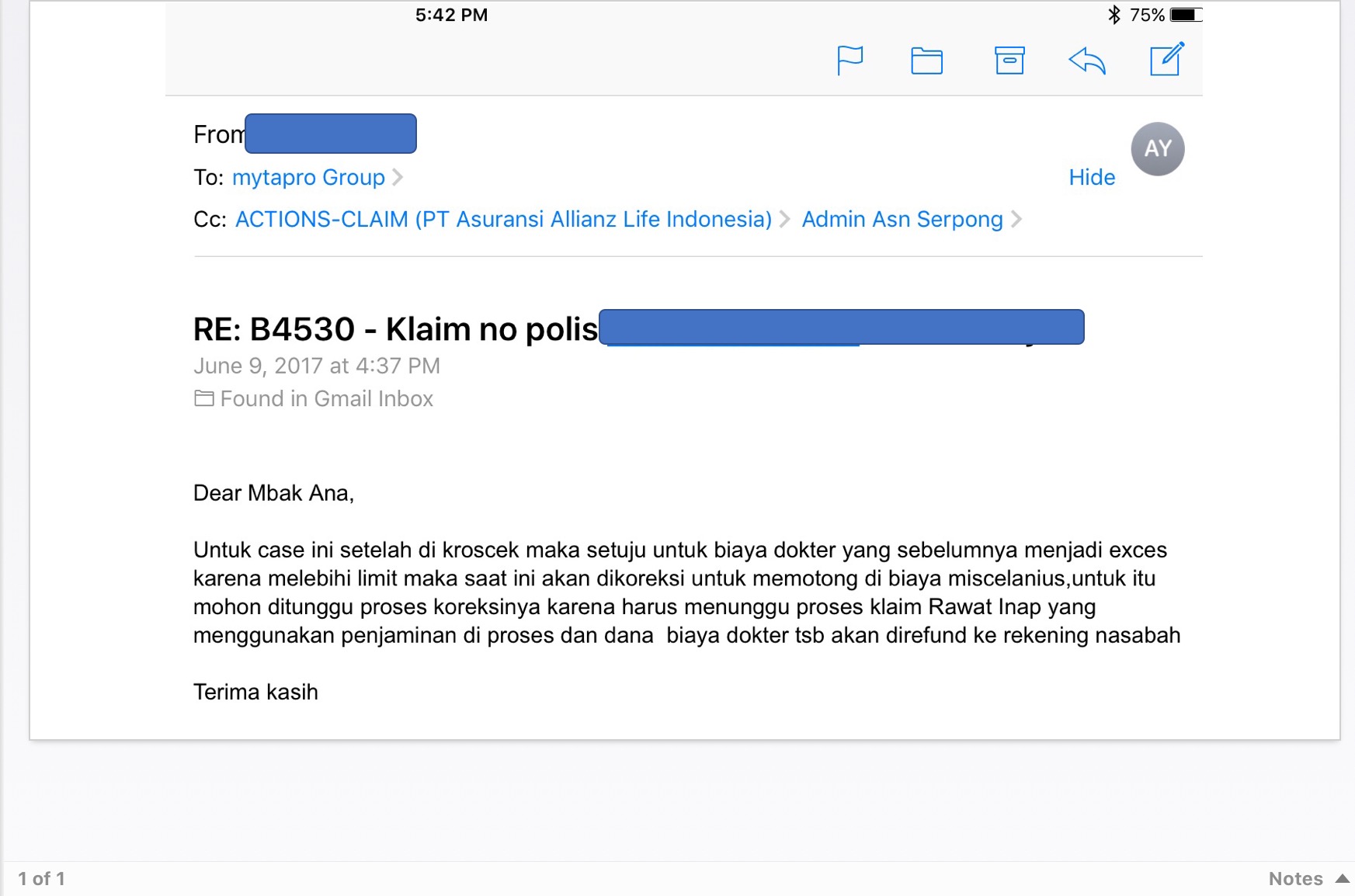

Karena lokasi Rumah Sakit yang dekat dengan rumah saya, maka saya sempatkan untuk menjenguk dan kebetulan saat itu beliau hendak melakukan check out Rumah Sakit. Saya menunggu hingga Admedika selesai melakukan konfirmasi penjaminan keluar Rumah Sakit. Dan ternyata ada ekses yang harus dibayarkan nasabah sebesar Rp. 1.030.000.

Setelah saya review, detail dari ekses tersebut sejumlah Rp. 570,000 merupakan ekses biaya dokter karena nasabah masuk ke Rumah Sakit melalui UGD. Kemudian sejumlah Rp. 460,000 merupakan ekses perawatan Hipertensi merupakan pengecualian penyakit khusus yang memiliki masa tunggu 12 bulan sejak polis disetujui.

Mengenai ekses pengobatan Hipertensi saya jelaskan kepada nasabah bahwa hal itu merupakan pengecualian 12 bulan penyakit khusus, jadi sesuai ketentuan Polis nasabah belum berhak mendapat perlindungan itu karena usia Polis baru 3 bulan. Nasabah saya dapat mengerti karena itu memang sesuai dengan ketentuan Polis. Namun mengenai ekses biaya dokter seharusnya ini tidak terjadi, mengapa?

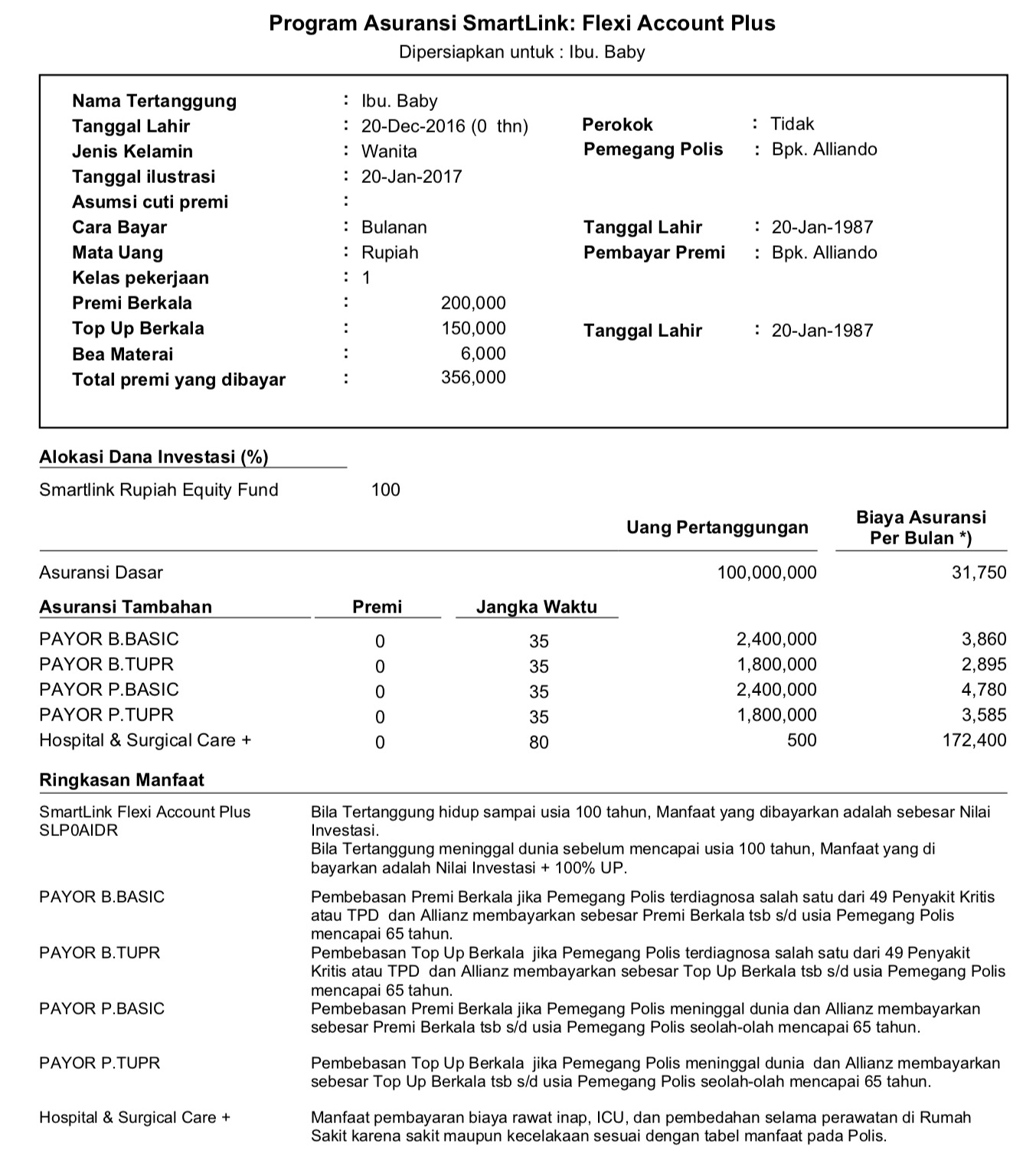

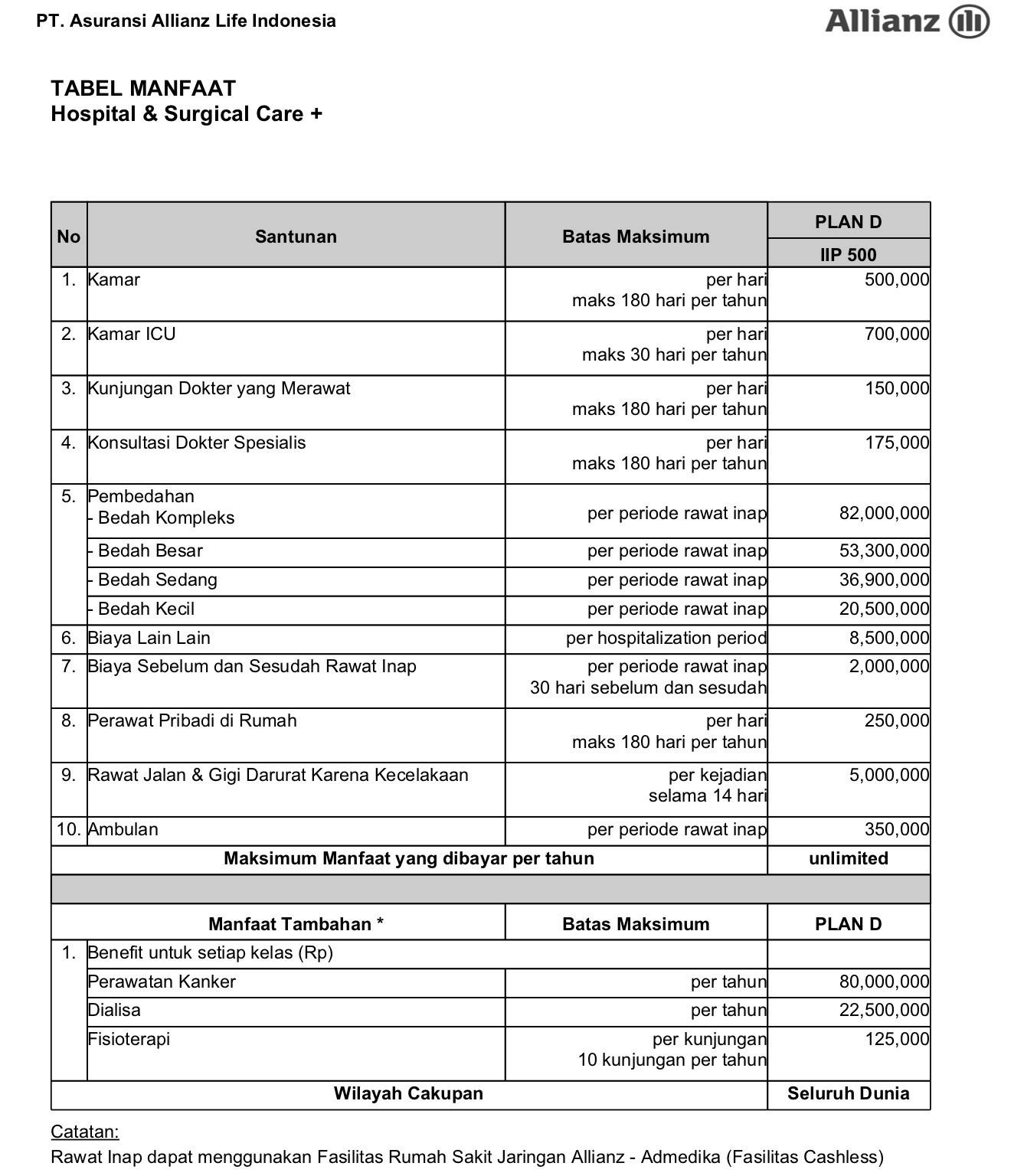

Nasabah saya memiliki Polis rider HSC Plus dengan manfaat yang baru, dimana kelebihan atau ekses biaya dokter bisa dialokasikan ke biaya perawatan lain-lain selama plafon tersebut masih mencukupi.

Setelah saya cek plafon masih mencukupi maka saya sampaikan komplain ke Admedika, namun perubahan manfaat ini sepertinya belum diketahui oleh Customer Service yang berkomunikasi dengan saya. Akhirnya untuk mempersingkat waktu saya mengatakan kepada nasabah saya untuk membayarkan dahulu total ekses agar bisa segera keluar dari Rumah Sakit dan selanjutnya akan saya proses klaim ke Allianz.

Setelah saya mendapatkan lengkap dokumennya keesokan harinya saya langsung mengirimkan dokumen klaim ke Allianz dan akhirnya setelah diproses koreksi yang saya ajukan disetujui karena memang sesuai dengan ketentuan Polis.

Semua perusahaan Asuransi pasti akan membayar klaim nasabah sesuai dengan manfaat yang berlaku dalam Polis. Jika klaim Anda ditolak oleh provider Asuransi pastikan Anda berdiskusi dahulu dengan agen Asuransi Anda untuk mendapat kejelasan tentang penolakan klaim tersebut dan minta Agen Anda menjelaskan sesuai manfaat Polis yang Anda miliki. Jika nasabah tidak puas dan mempunyai bukti yang cukup kuat untuk mengajukan keberatan maka minta Agen Anda untuk melakukan permohonan peninjauan kembali kepada Perusahaan Asuransi agar klaimnya dapat dipertimbangkan sesuai dengan ketentuan Polis.

Semoga cerita ini bermanfaat bagi yang ingin segera mengambil perlindungan kesehatan Allianz, terima kasih

Anna Wijayanti

HP/WA : 087775071705

Email : mytapro@gmail.com

admedika, Agen Asuransi Allianz, agen asuransi allianz alam jaya, agen asuransi allianz babakan, agen asuransi allianz bangka, agen asuransi allianz batuceper, agen asuransi allianz batujaya, agen asuransi allianz batusari, agen asuransi allianz belendung, agen asuransi allianz benda, Agen Asuransi Allianz Bintaro, agen asuransi allianz bojong jaya, agen asuransi allianz buaran indah, agen asuransi allianz bugel, agen asuransi allianz bukit duri, agen asuransi allianz cibodas, agen asuransi allianz ciganjur, agen asuransi allianz cikokol, agen asuransi allianz cilandak, agen asuransi allianz cimone, agen asuransi allianz cipadu, agen asuransi allianz cipedak, agen asuransi allianz cipete, agen asuransi allianz cipondoh, agen asuransi allianz cipondoh makmur, agen asuransi allianz cipulir, Agen Asuransi Allianz Ciputat, agen asuransi allianz cobodas baru, agen asuransi allianz cobodasari, agen asuransi allianz duren tiga, agen asuransi allianz gaga, agen asuransi allianz gandaria, agen asuransi allianz gandasari, agen asuransi allianz gebang raya, agen asuransi allianz gembor, agen asuransi allianz gerendeng, agen asuransi allianz gondrong, agen asuransi allianz grogol, agen asuransi allianz guntur, agen asuransi allianz Gunung, agen asuransi allianz jagakarsa, Agen Asuransi Allianz Jakarta Selatan, agen asuransi allianz jatake, agen asuransi allianz jati padang, agen asuransi allianz jatiuwung, agen asuransi allianz jurumudi, agen asuransi allianz jurumudi baru, agen asuransi allianz kalibata, agen asuransi allianz karang anyar, agen asuransi allianz karang mulya, agen asuransi allianz karang tengah, agen asuransi allianz karang timur, agen asuransi allianz karangsari, agen asuransi allianz karawaci, agen asuransi allianz karet, agen asuransi allianz karet semanggi, agen asuransi allianz kebagusan, agen asuransi allianz kebayoran lama, agen asuransi allianz kebon baru, agen asuransi allianz kebon besar, agen asuransi allianz kedaung baru, agen asuransi allianz kedaung wetan, agen asuransi allianz kelapa indah, agen asuransi allianz kenanga, agen asuransi allianz keroncong, agen asuransi allianz ketapang, agen asuransi allianz koang jaya, agen asuransi allianz kramat pela, agen asuransi allianz kreo, agen asuransi allianz kunciran, agen asuransi allianz kuningan, agen asuransi allianz larangan indah, agen asuransi allianz larangan selatan, agen asuransi allianz larangan utara, agen asuransi allianz lebak bulus, agen asuransi allianz lenteng agung, agen asuransi allianz mampang prapatan, agen asuransi allianz manggarai, agen asuransi allianz manis jaya, agen asuransi allianz margasari, agen asuransi allianz mekarsari, agen asuransi allianz melawai, agen asuransi allianz menteng, agen asuransi allianz nambo jaya, agen asuransi allianz neglasari, agen asuransi allianz nerogtog, agen asuransi allianz nusa jaya, agen asuransi allianz pabuaran, agen asuransi allianz pajang, agen asuransi allianz pakojan, Agen Asuransi Allianz Pamulang, agen asuransi allianz pancoran, agen asuransi allianz paninggilian, agen asuransi allianz panunggangan, agen asuransi allianz panunggangan barat, agen asuransi allianz parung jaya, agen asuransi allianz parung serab, agen asuransi allianz pasar baru, agen asuransi allianz pasar minggu, agen asuransi allianz pasir jaya, agen asuransi allianz pedurenan, agen asuransi allianz pejaten, agen asuransi allianz pela mampang, agen asuransi allianz pengadegan, agen asuransi allianz periuk, agen asuransi allianz periuk jaya, agen asuransi allianz pesanggrahan, agen asuransi allianz petir, agen asuransi allianz petogokan, agen asuransi allianz petukangan, agen asuransi allianz pinang, agen asuransi allianz pondok aren, agen asuransi allianz pondok bahar, Agen Asuransi Allianz Pondok Indah, agen asuransi allianz pondok labu, agen asuransi allianz pondok pinang, agen asuransi allianz pondok pucung, agen asuransi allianz poris gaga, agen asuransi allianz poris gaga baru, agen asuransi allianz poris jaya, agen asuransi allianz poris plawad, agen asuransi allianz ragunan, agen asuransi allianz rawa barat, agen asuransi allianz rawa jati, agen asuransi allianz sangiang jaya, agen asuransi allianz selapanjang jaya, agen asuransi allianz selong, agen asuransi allianz senayan, Agen Asuransi Allianz Serpong, agen asuransi allianz setiabudi, agen asuransi allianz setu, agen asuransi allianz srengseng, agen asuransi allianz sudimara barat, agen asuransi allianz sudimara jaya, agen asuransi allianz sudimara pinang, agen asuransi allianz sudimara selatan, agen asuransi allianz sudimara timur, agen asuransi allianz suka asih, agen asuransi allianz sukajadi, agen asuransi allianz sukarasa, agen asuransi allianz sukasari, agen asuransi allianz sumur pacing, agen asuransi allianz tajur, agen asuransi allianz tanah tinggi, agen asuransi allianz tangerang, Agen Asuransi Allianz Tangerang Selatan, agen asuransi allianz tanjung barat, agen asuransi allianz tebet, agen asuransi allianz tegal parang, agen asuransi allianz ulujami, agen asuransi allianz uwung jaya, agen asuransi allianzpasar manggis, agen asuransi bsd, agen asuransi gading serpong, agen asuransi online allianz, agen asuransi summarecon, agen asuransia allianz pulo, allianz eazy claim, allianz eazy med, allisya care, Allisya Protection Plus, asuransi allianz, asuransi rawat inap allianz, asuransi tabungan proteksi allianz, asuransi tapro allianz, cikoko, claim mudah allianz, demam tinggi, ekses biaya rawat inap, ekses rumah sakit, hipertensi, hospital and surgery, Hospital and Surgical Plus, HSC+, kepala berputar, klaim, klaim asuransi, klaim asuransi allianz, klaim asuransi allianz mudah, klaim asuransi allianz online, klaim rumah sakit, over limit biaya rumah sakit, Paling murah asuransi allianz, penyakit khusus, plafon rawat inap, premi murah asuransi allianz, rawat inap cashless, RS Premier Bintaro, smarthealth maxi violet, smartlink new flexi account allianz, smartmed premier, Tapro Allianz, tensi darah tinggi, UGD, vertigo

Jika Anda membaca Artikel ini pasti Anda sedang tertarik menjadi seorang Agen Asuransi. Anda mungkin sedang meyakinkan diri akan adanya keraguan tentang bagaimana menjalankan pekerjaan ini, kemana Anda harus mencari nasabah? bagaimana cara memasarkan produk asuransi sedangkan Anda tidak punya latar belakang dibidang pemasaran, Anda tidak pandai berbicara dengan orang, semua itu wajar demikian juga dengan Saya pada awalnya.

Menjadi Agen Asuransi bukan pekerjaan yang sulit namun juga tidak sangat mudah untuk menjalankannya. Perlu ketekunan dan kemauan untuk terus berusaha terutama dalam menghadapi kesulitan menjual produk asuransi. Masing-masing orang memiliki kelebihan dan kekurangan masing-masing jadi nasihat atau saran terhadap satu orang belum tentu bisa diterapkan bagi semua orang. Ketimbang memberikan nasihat saya lebih suka berbagi cerita tentang pengalaman saya menjadi Agen Asuransi hingga tahun ketiga ini, semoga dapat menginspirasi. Read the rest of this entry »

addb, Agen Asuransi Allianz, agen asuransi allianz alam jaya, agen asuransi allianz ancol, agen asuransi allianz babakan, agen asuransi allianz balekambang, agen asuransi allianz bali mester, agen asuransi allianz bambu apus, agen asuransi allianz batu ampar, agen asuransi allianz batuceper, agen asuransi allianz batujaya, agen asuransi allianz batusari, agen asuransi allianz belendung, agen asuransi allianz benda, agen asuransi allianz bidaracina, agen asuransi allianz bojong jaya, agen asuransi allianz buaran indah, agen asuransi allianz bugel, agen asuransi allianz cakung, agen asuransi allianz cawang, agen asuransi allianz ceger, agen asuransi allianz cibodas, agen asuransi allianz cibubur, agen asuransi allianz cijantung, agen asuransi allianz cikokol, agen asuransi allianz cilangkap, agen asuransi allianz cililitan, agen asuransi allianz cilincing, agen asuransi allianz cimone, agen asuransi allianz cipadu, agen asuransi allianz cipayung, agen asuransi allianz cipete, agen asuransi allianz cipinang, agen asuransi allianz cipinang besar selatan, agen asuransi allianz cipinang besar utara, agen asuransi allianz cipinang cempedak, agen asuransi allianz cipinang melayu, agen asuransi allianz cipinang muara, agen asuransi allianz cipondoh, agen asuransi allianz cipondoh makmur, Agen Asuransi Allianz Ciputat, agen asuransi allianz ciracas, agen asuransi allianz cobodas baru, agen asuransi allianz cobodasari, agen asuransi allianz dukuh, agen asuransi allianz duren sawit, agen asuransi allianz gaga, agen asuransi allianz gandasari, agen asuransi allianz gebang raya, agen asuransi allianz gembor, agen asuransi allianz gerendeng, agen asuransi allianz gondrong, agen asuransi allianz halim perdanakusuma, agen asuransi allianz jabodetabek, agen asuransi allianz jakarta timur, Agen Asuransi Allianz Jakarta Utara, agen asuransi allianz jatake, agen asuransi allianz jati, agen asuransi allianz jatinegara, agen asuransi allianz jatinegara kaum, agen asuransi allianz jatiuwung, agen asuransi allianz jurumudi, agen asuransi allianz jurumudi baru, agen asuransi allianz kali baru, agen asuransi allianz kalisari, agen asuransi allianz kamal muara, agen asuransi allianz kampung baru, agen asuransi allianz kampung gedong, agen asuransi allianz kampung melayu, agen asuransi allianz kampung tengah, agen asuransi allianz kapuk muara, agen asuransi allianz karang anyar, agen asuransi allianz karang mulya, agen asuransi allianz karang tengah, agen asuransi allianz karang timur, agen asuransi allianz karangsari, agen asuransi allianz karawaci, agen asuransi allianz kayu manis, agen asuransi allianz kayu putih, agen asuransi allianz kebon bawang, agen asuransi allianz kebon besar, agen asuransi allianz kebon manggis, agen asuransi allianz kebon pala, agen asuransi allianz kedaung baru, agen asuransi allianz kedaung wetan, agen asuransi allianz kelapa dua wetan, agen asuransi allianz kelapa gading barat, agen asuransi allianz kelapa gading timur, agen asuransi allianz kelapa indah, agen asuransi allianz kenanga, agen asuransi allianz keroncong, agen asuransi allianz ketapang, agen asuransi allianz klender, agen asuransi allianz koang jaya, agen asuransi allianz koja selatan, agen asuransi allianz koja utara, agen asuransi allianz kramat jati, agen asuransi allianz kreo, agen asuransi allianz kunciran, agen asuransi allianz lagoa, agen asuransi allianz larangan indah, agen asuransi allianz larangan selatan, agen asuransi allianz larangan utara, agen asuransi allianz lubang buaya, agen asuransi allianz makasr, agen asuransi allianz malaka jaya, agen asuransi allianz malaka sari, agen asuransi allianz manis jaya, agen asuransi allianz margasari, agen asuransi allianz marunda, agen asuransi allianz mekarsari, agen asuransi allianz munjui, agen asuransi allianz nambo jaya, agen asuransi allianz neglasari, agen asuransi allianz nerogtog, agen asuransi allianz nusa jaya, agen asuransi allianz pabuaran, agen asuransi allianz pajang, agen asuransi allianz pakojan, agen asuransi allianz pal meriam, Agen Asuransi Allianz Pamulang, agen asuransi allianz paninggilian, agen asuransi allianz panunggangan, agen asuransi allianz panunggangan barat, agen asuransi allianz papanggo, agen asuransi allianz parung jaya, agen asuransi allianz parung serab, agen asuransi allianz pasar baru, agen asuransi allianz pasir jaya, agen asuransi allianz pedemangan, agen asuransi allianz pedurenan, agen asuransi allianz pegangsaan dua, agen asuransi allianz pejagalan, agen asuransi allianz pekayon, agen asuransi allianz penggilingan, agen asuransi allianz penjaringan, agen asuransi allianz periuk, agen asuransi allianz periuk jaya, agen asuransi allianz petir, agen asuransi allianz pinang, agen asuransi allianz pinang rianti, agen asuransi allianz pisangan baru, agen asuransi allianz pisangan timur, Agen Asuransi Allianz Pluit, agen asuransi allianz pondok aren, agen asuransi allianz pondok bahar, agen asuransi allianz pondok bambu, agen asuransi allianz pondok kelapa, agen asuransi allianz pondok kopi, agen asuransi allianz pondok pucung, agen asuransi allianz pondok rangon, agen asuransi allianz poris gaga, agen asuransi allianz poris gaga baru, agen asuransi allianz poris jaya, agen asuransi allianz poris plawad, agen asuransi allianz pulo gadung, agen asuransi allianz pulogebang, agen asuransi allianz rambutan, Agen asuransi allianz rawa badak, agen asuransi allianz rawa bunga, agen asuransi allianz rawa terate, agen asuransi allianz rawamangun, agen asuransi allianz rorotan, agen asuransi allianz sangiang jaya, agen asuransi allianz selapanjang jaya, agen asuransi allianz semper barat, agen asuransi allianz semper timur, Agen Asuransi Allianz Serpong, agen asuransi allianz setu, agen asuransi allianz sudimara barat, agen asuransi allianz sudimara jaya, agen asuransi allianz sudimara pinang, agen asuransi allianz sudimara selatan, agen asuransi allianz sudimara timur, agen asuransi allianz suka asih, agen asuransi allianz sukajadi, agen asuransi allianz sukapura, agen asuransi allianz sukasari, agen asuransi allianz sumur pacing, agen asuransi allianz sungai bambu, agen asuransi allianz sunter agung, agen asuransi allianz sunter jaya, agen asuransi allianz susukan, agen asuransi allianz tajur, agen asuransi allianz tanah tinggi, agen asuransi allianz tangerang, Agen Asuransi Allianz Tangerang Selatan, agen asuransi allianz tanjung priok, agen asuransi allianz tugu selatan, agen asuransi allianz tugu utara, agen asuransi allianz ujung menteng, agen asuransi allianz utan kayu selatan, agen asuransi allianz utan kayu utara, agen asuransi allianz uwung jaya, agen asuransi allianz warakas, agen asuransi bsd, agen asuransi gading serpong, agen asuransi jiwa allianz, agen asuransi kesehatan allianz, agen asuransi online allianz, agen asuransi penyakit kritis allianz, agen asuransi summarecon, ahli waris asuransi jiwa allianz, allianz eazy med, allianz insurance, Allisya Protection Plus, asuransi allianz, asuransi cacat tetap allianz, asuransi jiwa allianz, asuransi jiwa allianz terbaik, asuransi jiwa allianz untuk anak, asuransi jiwa allianz untuk istri, asuransi jiwa allianz untuk kepala keluarga, asuransi jiwa allianz untuk pencari nafkah, asuransi jiwa allianz untuk suami, Asuransi kecelakaan Allianz, asuransi kematian, asuransi kesehatan allianz, asuransi meninggal dunia allianz, Asuransi Penghasilan, Asuransi Penyakit Kritis Allianz, asuransi rawat inap allianz, asuransi tabungan proteksi allianz, asuransi tapro allianz, asuransi unitlink allianz terbaik, CI 100 allianz, dana warisan, harga premi asuransi jiwa allianz, klaim asuransi allianz mudah, life insurance allianz, menabung di allianz, Paling murah asuransi allianz, payor melindungi pembayar premi, premi murah asuransi allianz, santunai tunai rawat inap allianz, smartlink flexi account plus allianz, Tapro Allianz, TPD, uang asuransi allianz, uang warisan pencari nafkah

Dalam menjual produk asuransi tidak jarang saya menjumpai calon nasabah yang sudah mempunyai riwayat penyakit. Ada yang sudah melakukan pengobatan dengan rawat jalan ataupun rawat inap. Namun sebagian besar dari mereka jarang yang dengan lengkap menyimpannya atau bahkan tidak meminta dari rumah sakit.

Calon Nasabah yang mengajukan asuransi dengan riwayat penyakit harus menyertakan dokumen resume medis dari rumah sakit agar penilaian Underwriting dapat lebih tepat yaitu sesuai dengan penyakit yang di derita oleh Calon Nasabah. Ada rumah sakit yang sudah secara teratur memberikan dokumen dokumen pemeriksaan kesehatan selama pasien dirawat di rumah sakit namun ada juga yang tidak.

Berikut informasi mengenai dokumen apa saja yang berhak diminta oleh pasien sebelum pulang dari rumah sakit :

1. Hasil Pemeriksaan Diagnostik, mencakup pemeriksaan rontgen, MRI, Laboratorium, USG, pap smear, endoskopi CT Scan, dan lain-lain. Atas pemeriksaan yang dilakukan, pasien berhak mendapatkan salinan hasil pemeriksaan.

2. Resume Medis, resume medis adalah ringkasan pelayanan yang diberikan oleh tenaga penyedia layanan kesehatan atau dokter, selama masa perawatan hingga pasien keluar dari rumah sakit baik dalam keadaan hidup maupun meninggal.

3. Kwitansi asli dan rincian pembayaran.

Point 1 dan 2 sangat dibutuhkan untuk pengajuan asuransi jika Anda sudah memiliki riwayat penyakit. Jika anda tidak menyimpannya Anda bisa mendatangi bagian Rekam Medis tempat Rumah Sakit Anda dirawat untuk meminta salinannya. Dan ada baiknya bila Anda sudah membaca artikel ini anda bisa membiasakan diri menyimpan baik dokumen hasil pemeriksaan kesehatan Anda selama di Rumah Sakit agar jika sewaktu-waktu diperlukan dengan mudah Anda bisa mendapatkannya.

Semoga informasi di atas bisa bermanfaat, terima kasih

Anna Wijayanti

HP/WA : 087775071705

email : mytapro@gmail.com